[23] La manera en cada país europeo participó en esta crisis tomando dinero prestado e invirtiéndolo varía.[23][25] La interconectividad del sistema financiero global hace que si un país quiebra en su deuda soberana o entra en recesión poniendo parte de la deuda privada externa en riesgo, el sistema bancario de los países acreedores se enfrenta a pérdidas.[35] En cualquier caso, los elevados niveles de deuda pública no pueden explicar por sí solos la crisis.[38] Un déficit comercial también se puede ver afectado por cambios en los costes laborales relativos, que hicieron a las naciones del sur menos competitivas e incrementaron sus desequilibrios.[39][40] Los costes laborales unitarios de Grecia crecieron mucho más rápido que en Alemania durante la década pasada.Esto es, países con el mismo sistema monetario tienen libertad en cuanto a sus políticas fiscales en materia de imposición y gasto.[14] Dado que la pertenencia a la eurozona implica una política monetaria común, los Estados miembros individuales no pueden actuar de modo independiente, lo que les impide imprimir dinero para pagar a sus acreedores y relajar el riesgo de impago.También reveló que se había disimulado el verdadero tamaño de sus deudas ante la Comisión Europea desde hacía una década.Volver al dracma permitiría a Atenas hacer devaluaciones competitivas para impulsar sus exportaciones pero el golpe a la credibilidad del área de la moneda única podría haber desintegrado el euro.[84][85] Portugal se convirtió en el tercer país de la eurozona, tras Irlanda y Grecia, en recibir un rescate financiero.Representaba el 53% del PIB en 2010, 20 puntos menos que Alemania, Francia o Estados Unidos, y 60 puntos inferior a Italia, Irlanda o Grecia,[91] afirmándose que el país no se enfrenta a riesgo de default.[93] Cuando surgieron rumores sobre la posibilidad de que España tuviera que ser rescatada, estos fueron descartados por el Presidente del Gobierno de España, José Luis Rodríguez Zapatero, como "totalmente insanos e intolerables".[110] Por su parte, el ministro de Hacienda Cristóbal Montoro afirmó: "Hemos vivido situaciones más difíciles, y salimos.El préstamo se realizará en favor del Gobierno español, pero destinado exclusivamente al apoyo de bancos problemáticos.[129] Al día siguiente la prima de riesgo registra su mayor bajada semanal y se sitúa en los 477 puntos básicos.Esto tuvo como resultado la apreciación del Franco Suizo en relación con el euro y a otras divisas, lo que llevó los precios nacionales a caer y aumentó el precio de sus exportaciones.[167] El Euro logró su mayor ganancia en 18 meses,[168] antes de caer hasta un nuevo mínimo en cuatro años una semana después.Con lo cual, según los citados analistas, el euro carece de futuro por no haberse impuesto una disciplina de homogeneización fiscal entre los países miembros que hubiese permitido alcanzar la austeridad en el gasto público con presupuestos equilibrados y bajo endeudamiento soberano.La idea, según estos economistas es que se produzca un ajuste brutal, rápido, pero de este modo se evitaría entrar en una depresión económica prolongada y al igual que en Argentina volver a crecer en poco tiempo de manera muy rápida.Algunos argumentan que un abrupto retorno a las políticas financieras "no keynesianas" no es una solución viable y predicen que las políticas deflacionarias actualmente impuestas a países como Grecia o Italia podrían prolongar y profundizar sus recesiones.[219] Nouriel Roubini ha afirmado que el nuevo crédito disponible para países fuertemente endeudados no es va a suponer de modo equivalente una inmediata recuperación de las fortunas económicas: "mientras el dinero está disponible ahora y sobre la mesa, todo este dinero está condicionado a que esos países realicen ajustes fiscales y reformas estructurales".Diferentes economistas, la mayoría de los cuales no eran europeos y se asocian con escuelas como la teoría monetaria moderna o el postkeinesianismo, han condenado el mismo diseño del sistema cambiario europeo desde sus inicios por haber cedido la soberanía monetaria y económica nacional sin haber creado una autoridad fiscal central."[223][224] Algunos economistas no neokeinesianos, como Luca A. Ricci del FMI, argumentan a cambio que la eurozona no cumple los criterios necesarios para ser considerada una zona monetaria óptima, si bien se está moviendo en esa dirección.Si esto no fuera inmediatamente realizable, recomendaron que Grecia y otras naciones deudoras dejaran unilateralmente la eurozona, hicieran que su deuda entrara en default, recuperaran su soberanía fiscal y readoptaran divisas nacionales.[234] La entonces canciller alemana Angela Merkel afirmó que «las instituciones rescatadas con fondos públicos están explotando la crisis presupuestaria en Grecia y más allá».[237] Think tanks como el World Pensions Council han argumentado que una profunda revisión del Tratado de Lisboa sería inevitable si Alemania tuviera éxito imponiendo su visión económica, dado que su estricta ortodoxia en los frentes presupuestario, fiscal y regulatorio irían necesariamente más allá del Tratado en su forma actual.Dado el apoyo de toda la eurozona y del BCE, "la EMU podría lograr una posición similarmente fuerte vis-a-vis los inversores financieros, tal y como hace Estados Unidos, donde la Fed apoya los bonos públicos de modo ilimitado".Los gobiernos que no pudieran probar una política financiera saneada y sensata serían obligados a apoyarse en bonos nacionales tradicionales, bajo condiciones de mercado menos favorables.Y al contrario, países como Alemania, con un importante superávit comercial (tiene una posición exportadora neta), puede o bien aumentar sus reservas de ahorros o ser un exportador neto de capital, prestando dinero a otros países para permitirles comprar bienes alemanes.[252][253][254] Un país con un importante superávit comercial verá, normalmente, apreciarse el valor de su divisa en relación con otras divisas, lo que debería a su vez reducir su desequilibrio a medida que el precio relativo de sus exportaciones aumenta.

Tipos de interés

a largo plazo (rendimiento en el mercado secundario de bonos soberanos con vencimientos cercanos a diez años) para todos los países de la eurozona excepto Estonia.

[

1

]

Un rendimiento igual o superior al 6% indica que los mercados financieros tienen serias dudas sobre la solvencia de un país.

[

2

]

Animación con la evolución de la

deuda pública

y el déficit de los países europeos entre 1980 y 2013.

Crecimiento medio anual del PIB de la eurozona (1999-2016).

[

3

]

En la gráfica se puede evidenciar la recuperación económica y la salida de la crisis.

Política monetaria del

euro

dirigida por el

BCE

, entre 1999 y 2022 (en inglés)

Inflación Euro Zona año/año

Incremento de la oferta monetaria M3

Facilidad de préstamo marginal

Principales Operaciones de Refinanciación

Tasa de la facilidad de depósito

Euribor

Deuda pública en dólares y PIB en % (2010) para algunos países europeos.

Deuda pública

de la eurozona, Alemania y países en crisis en relación con el GDP de la eurozona.

Precios de

CDS

soberano de varios países europeos (2010-2011). El eje izquierdo está en puntos básicos: un nivel de 1000 significa que cuesta 1 millón de dólares proteger 10 millones de dólares de deuda durante 5 años.

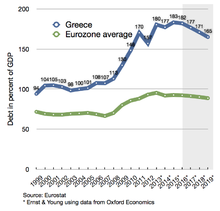

Deuda pública de Grecia

(línea azul)

en comparación con la media de los Estados miembros de la

eurozona

(línea verde)

, en % del

PIB

(1998-2012 y estimaciones hasta 2019).

Evolución comparativa entre la prima de riesgo griega (en azul) y la española (en naranja) entre 2006 y 2014.

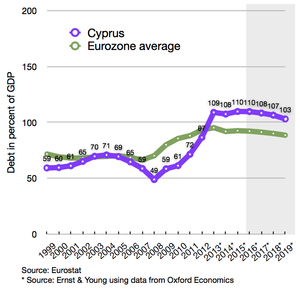

Evolución de la deuda chipriota comparada con la de la eurozona.

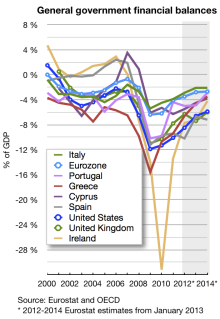

Superávit o

déficit fiscal

de Bélgica, Grecia, Francia, Hungría, Islandia, Portugal, España y Reino Unido contra la media de la eurozona y de Estados Unidos (2001-2011).

Sede de Standard & Poor en Lower Manhattan,

Nueva York

.

Cuenta corriente acumulada desde 1980 hasta 2008 en todo el mundo.