Las condiciones previas para la crisis financiera fueron complejas y multifacéticas. [5] [6] [7] Casi dos décadas antes, el gobierno de los EE. UU. había aprobado una legislación que permitía una financiación más flexible para promover la vivienda asequible. [8] En 1999, se derogaron partes de la legislación Glass-Steagall , lo que permitía a las instituciones financieras mezclar operaciones de bajo riesgo, como la banca comercial y los seguros , con operaciones de mayor riesgo, como el comercio por cuenta propia y la banca de inversión . [9]

Se podría decir que el mayor factor que contribuyó a las condiciones necesarias para el colapso financiero fue el rápido desarrollo de productos financieros dirigidos a compradores de viviendas de bajos ingresos y escasa información, que en su mayoría pertenecían a minorías raciales . [10] Este desarrollo del mercado no fue atendido por los reguladores y, por lo tanto, tomó por sorpresa al gobierno de los EE. UU . [11]

Mapa mundial que muestra las tasas de crecimiento del PIB real en 2009 (los países en marrón estaban en recesión)Participación del sector financiero de Estados Unidos en el PIB desde 1860 [21]

La crisis desencadenó la Gran Recesión , que, en ese momento, fue la recesión mundial más grave desde la Gran Depresión. [22] [23] [24] [25] [26] También fue seguida por la crisis de la deuda europea, que comenzó con un déficit en Grecia a fines de 2009, y la crisis financiera islandesa de 2008-2011 , que involucró la quiebra bancaria de los tres principales bancos de Islandia y, en relación con el tamaño de su economía, fue el mayor colapso económico sufrido por cualquier país en la historia. [27] Fue una de las cinco peores crisis financieras que el mundo había experimentado y condujo a una pérdida de más de $ 2 billones de la economía mundial. [28] [29] La deuda hipotecaria de vivienda de EE. UU. en relación con el PIB aumentó de un promedio de 46% durante la década de 1990 a 73% durante 2008, alcanzando $ 10,5 (~ $ 14,6 billones en 2023) billones. [30] El aumento de las refinanciaciones con retiro de efectivo , a medida que subían los valores de las viviendas, impulsó un aumento del consumo que ya no podía sostenerse cuando los precios de las viviendas bajaron. [31] [32] [33] Muchas instituciones financieras poseían inversiones cuyo valor se basaba en hipotecas de viviendas, como títulos respaldados por hipotecas o derivados de crédito utilizados para asegurarlos contra quiebras, cuyo valor se redujo significativamente. [34] [35] [36] El Fondo Monetario Internacional estimó que los grandes bancos estadounidenses y europeos perdieron más de un billón de dólares en activos tóxicos y préstamos incobrables desde enero de 2007 hasta septiembre de 2009. [37]

La falta de confianza de los inversores en la solvencia bancaria y la disminución de la disponibilidad de crédito llevaron a una caída en picado de los precios de las acciones y las materias primas a finales de 2008 y principios de 2009. [38] La crisis se extendió rápidamente a un shock económico mundial, lo que resultó en varias quiebras bancarias . [39] Las economías de todo el mundo se desaceleraron durante este período debido a que el crédito se endureció y el comercio internacional disminuyó. [40] Los mercados de la vivienda sufrieron y el desempleo se disparó, lo que resultó en desalojos y ejecuciones hipotecarias . Varias empresas fracasaron. [41] [42] Desde su pico en el segundo trimestre de 2007 en $ 61,4 billones, la riqueza de los hogares en los Estados Unidos cayó $ 11 billones, a $ 50,4 billones a finales del primer trimestre de 2009, lo que resultó en una disminución del consumo, luego una disminución de la inversión empresarial. [43] [44] En el cuarto trimestre de 2008, la disminución trimestral del PIB real en los EE. UU. fue del 8,4%. [45] La tasa de desempleo en Estados Unidos alcanzó un máximo del 11,0% en octubre de 2009, la más alta desde 1983 y aproximadamente el doble de la tasa anterior a la crisis. El promedio de horas por semana laboral descendió a 33, el nivel más bajo desde que el gobierno comenzó a recopilar los datos en 1964. [46] [47]

La crisis económica comenzó en los EE. UU. pero se extendió al resto del mundo. [41] El consumo estadounidense representó más de un tercio del crecimiento del consumo global entre 2000 y 2007 y el resto del mundo dependió del consumidor estadounidense como fuente de demanda. [ cita requerida ] [48] [49] Los valores tóxicos eran propiedad de inversores corporativos e institucionales a nivel mundial. Los derivados como los swaps de incumplimiento crediticio también aumentaron el vínculo entre las grandes instituciones financieras. El desapalancamiento de las instituciones financieras, ya que los activos se vendieron para pagar obligaciones que no podían refinanciarse en mercados crediticios congelados, aceleró aún más la crisis de solvencia y causó una disminución del comercio internacional. Las reducciones en las tasas de crecimiento de los países en desarrollo se debieron a caídas en el comercio, los precios de las materias primas, la inversión y las remesas enviadas por los trabajadores migrantes (ejemplo: Armenia [50] ). Los estados con sistemas políticos frágiles temían que los inversores de los estados occidentales retiraran su dinero debido a la crisis. [51]

Como parte de la respuesta de la política fiscal nacional a la Gran Recesión , los gobiernos y los bancos centrales, incluida la Reserva Federal , el Banco Central Europeo y el Banco de Inglaterra , proporcionaron billones de dólares en rescates y estímulos sin precedentes en ese momento, incluida una política fiscal y monetaria expansiva para compensar la disminución del consumo y la capacidad crediticia, evitar un mayor colapso, alentar los préstamos, restaurar la confianza en los mercados integrales de papel comercial , evitar el riesgo de una espiral deflacionaria y proporcionar a los bancos fondos suficientes para permitir que los clientes realicen retiros. [52] En efecto, los bancos centrales pasaron de ser el " prestamista de última instancia " al "prestamista de única instancia" para una parte significativa de la economía. En algunos casos, la Fed fue considerada el "comprador de última instancia". [53] [54] [55] [56] [57] Durante el cuarto trimestre de 2008, estos bancos centrales compraron US$2,5 billones (~$3,47 billones en 2023) de deuda gubernamental y activos privados en problemas de los bancos. Esta fue la mayor inyección de liquidez en el mercado crediticio y la mayor medida de política monetaria en la historia mundial. Siguiendo un modelo iniciado por el paquete de rescate bancario del Reino Unido de 2008 , [58] [59] los gobiernos de las naciones europeas y los Estados Unidos garantizaron la deuda emitida por sus bancos y aumentaron el capital de sus sistemas bancarios nacionales, comprando finalmente 1,5 billones de dólares en acciones preferentes recién emitidas en los principales bancos. [44] La Reserva Federal creó entonces cantidades significativas de nueva moneda como método para combatir la trampa de liquidez . [60]

Los rescates se dieron en forma de billones de dólares en préstamos, compras de activos, garantías y gastos directos. [61] Los rescates estuvieron acompañados de una gran controversia, como en el caso de la controversia sobre los pagos de bonificaciones de AIG , lo que llevó al desarrollo de una variedad de "marcos de toma de decisiones" para ayudar a equilibrar los intereses políticos en competencia durante tiempos de crisis financiera. [62] Alistair Darling , Ministro de Hacienda del Reino Unido en el momento de la crisis, declaró en 2018 que Gran Bretaña estuvo a horas de "un colapso de la ley y el orden" el día en que se rescató al Royal Bank of Scotland . [63] En lugar de financiar más préstamos internos, algunos bancos gastaron parte del dinero del estímulo en áreas más rentables, como invertir en mercados emergentes y monedas extranjeras. [64]

En total, 47 banqueros cumplieron condena como resultado de la crisis, más de la mitad de los cuales eran de Islandia , donde la crisis fue la más severa y condujo al colapso de los tres principales bancos islandeses. [68] En abril de 2012, Geir Haarde de Islandia se convirtió en el único político en ser condenado como resultado de la crisis. [69] [70] Solo un banquero en los Estados Unidos cumplió condena como resultado de la crisis, Kareem Serageldin , un banquero de Credit Suisse que fue sentenciado a 30 meses de cárcel y devolvió $ 24,6 millones en compensación por manipular los precios de los bonos para ocultar $ 1 mil millones de pérdidas. [71] [68] Ningún individuo en el Reino Unido fue condenado como resultado de la crisis. [72] [73] Goldman Sachs pagó $ 550 millones para resolver los cargos de fraude después de supuestamente anticipar la crisis y vender inversiones tóxicas a sus clientes. [74]

Al haber menos recursos para arriesgar en la destrucción creativa, el número de solicitudes de patentes se mantuvo estable, en comparación con los aumentos exponenciales de las solicitudes de patentes en años anteriores. [75]

Porcentaje de ingresos que va al 1% más rico de los que más ganan, una medida de la desigualdad económica en Estados Unidos entre 1913 y 2008.

Las familias típicas estadounidenses no tuvieron buena suerte, ni tampoco las familias "ricas pero no más ricas" que se encuentran justo debajo de la cima de la pirámide. [76] [77] [78] Sin embargo, la mitad de las familias más pobres de los Estados Unidos no sufrieron ninguna disminución de su riqueza durante la crisis porque, en general, no poseían inversiones financieras cuyo valor puede fluctuar. La Reserva Federal encuestó a 4.000 hogares entre 2007 y 2009 y descubrió que la riqueza total del 63% de todos los estadounidenses disminuyó en ese período y que el 77% de las familias más ricas tuvieron una disminución de su riqueza total, mientras que sólo el 50% de las que se encuentran en la base de la pirámide sufrieron una disminución. [79] [80] [81]

Cronología

A continuación se presenta una cronología de los principales acontecimientos de la crisis financiera, incluidas las respuestas gubernamentales y la posterior recuperación económica. [82] [83] [84] [85]

Antes de 2007

Costo de la vivienda por Estado del año 2000 al 2022

19 de mayo de 2005: el gestor de fondos Michael Burry cerró un CDS contra bonos hipotecarios de alto riesgo con el Deutsche Bank por un valor de 60 millones de dólares, el primero de ese tipo. Proyectó que se volverían volátiles en un plazo de dos años a partir del vencimiento de la baja "tasa de interés inicial" de las hipotecas. [86] [87]

2006: Después de años de aumentos de precios superiores a la media, los precios de la vivienda alcanzaron su punto máximo y la morosidad de los préstamos hipotecarios aumentó, lo que llevó a la burbuja inmobiliaria de los Estados Unidos . [88] [89] Debido a los estándares de suscripción cada vez más laxos, un tercio de todas las hipotecas en 2006 fueron préstamos de alto riesgo o sin documentación, [90] que comprendieron el 17 por ciento de las compras de viviendas ese año. [91]

Mayo de 2006: JPMorgan advierte a sus clientes sobre la crisis del mercado inmobiliario, especialmente el de alto riesgo. [92]

Agosto de 2006: La curva de rendimiento se invirtió, lo que indicaba que probablemente se produciría una recesión dentro de uno o dos años. [93]

Noviembre de 2006: UBS hizo sonar "la alarma sobre una crisis inminente en el mercado inmobiliario de Estados Unidos" [92]

2007 (enero-agosto)

27 de febrero de 2007: Los precios de las acciones en China y los EE. UU. cayeron a su nivel más alto desde 2003, ya que los informes sobre una disminución de los precios de las viviendas y los pedidos de bienes duraderos avivaron los temores sobre el crecimiento, y Alan Greenspan predijo una recesión. [94] Debido al aumento de las tasas de morosidad en los préstamos de alto riesgo , Freddie Mac dijo que dejaría de invertir en ciertos préstamos de alto riesgo. [95]

30 de julio de 2007: IKB Deutsche Industriebank , la primera víctima bancaria de la crisis, anuncia su rescate por parte de la institución financiera pública alemana KfW . [102]

31 de julio de 2007: Bear Stearns liquidó los dos fondos de cobertura. [98]

9 de agosto de 2007: BNP Paribas bloqueó los retiros de tres de sus fondos de cobertura con un total de 2.200 millones de dólares en activos bajo gestión , debido a "una evaporación completa de la liquidez", lo que hizo imposible la valoración de los fondos, una clara señal de que los bancos se negaban a hacer negocios entre ellos. [99] [103] [104]

16 de agosto de 2007: El índice Dow Jones de Irlanda del Norte (DJIA) cierra en 12.945,78 tras caer 12 de los 20 días de negociación anteriores a su pico. Había caído 1.164,63 puntos o un 8,3%. [101]

2007 (septiembre-diciembre)

Personas haciendo cola fuera de una sucursal de Northern Rock en el Reino Unido para retirar sus ahorros durante la crisis financiera

26 de noviembre de 2007: Los mercados estadounidenses entran en una corrección a medida que las preocupaciones sobre el sector financiero siguen aumentando. [112]

12 de diciembre de 2007: La Reserva Federal instituyó la facilidad de subasta a plazo para suministrar crédito a corto plazo a los bancos con hipotecas de alto riesgo. [114]

19 de diciembre de 2007: la agencia de calificación Standard and Poor's rebaja las calificaciones de muchas aseguradoras monolineales que pagan bonos que fracasan. [ cita requerida ]

31 de diciembre de 2007: A pesar de la volatilidad durante la última parte del año, los mercados cierran por encima de donde comenzaron el año, y el DJIA cerró en 13.264,82, un 6,4% más en el año. [116]

18 de enero de 2008: Los mercados bursátiles cayeron a un mínimo anual debido a la rebaja de la calificación crediticia de Ambac , una compañía de seguros de bonos . Mientras tanto, un aumento en la cantidad de retiros hace que Scottish Equitable implemente demoras de hasta 12 meses para las personas que desean retirar dinero. [118]

22 de enero de 2008: La Reserva Federal de Estados Unidos redujo las tasas de interés en un 0,75% para estimular la economía, la mayor caída en 25 años y el primer recorte de emergencia desde 2001. [119]

Enero de 2008: Las acciones estadounidenses tuvieron el peor enero desde el año 2000 debido a las preocupaciones sobre la exposición de las empresas que emiten seguros de bonos . [120]

17 de marzo de 2008: Bear Stearns , con 46.000 millones de dólares en activos hipotecarios que no habían sido amortizados y 10 billones de dólares en activos totales, se enfrentaba a la quiebra; en su lugar, en su primera reunión de emergencia en 30 años, la Reserva Federal acordó garantizar sus préstamos incobrables para facilitar su adquisición por parte de JPMorgan Chase por 2 dólares por acción. Una semana antes, la acción cotizaba a 60 dólares por acción y un año antes cotizaba a 178 dólares por acción. El precio de compra se incrementó a 10 dólares por acción la semana siguiente. [124] [125] [126]

18 de marzo de 2008: En una reunión polémica, la Reserva Federal redujo la tasa de fondos federales en 75 puntos básicos, su sexto recorte en seis meses. [127] También permitió a Fannie Mae y Freddie Mac comprar 200.000 millones de dólares en hipotecas de alto riesgo a los bancos. Los funcionarios pensaron que esto contendría la posible crisis. El dólar estadounidense se debilitó y los precios de las materias primas se dispararon. [ datos faltantes ] [128] [129] [130]

Finales de junio de 2008: A pesar de que el mercado de valores de Estados Unidos cayó un 20% desde sus máximos, las acciones relacionadas con las materias primas se dispararon, ya que el petróleo superó los 140 dólares por barril por primera vez y los precios del acero superaron los 1.000 dólares por tonelada. Las preocupaciones por la inflación combinadas con la fuerte demanda de China alentaron a la gente a invertir en materias primas durante el auge de las materias primas de la década de 2000. [ 131] [132]

11 de julio de 2008: IndyMac fracasó. Los precios del petróleo alcanzaron un máximo de 147,50 dólares [133] [119]

15 de septiembre de 2008: Después de que la Reserva Federal se negara a garantizar sus préstamos como lo hizo con Bear Stearns, la quiebra de Lehman Brothers provocó una caída de 504,48 puntos (4,42%) en el índice Dow Jones de Londres, su peor caída en siete años. Para evitar la quiebra, Merrill Lynch fue adquirida por Bank of America por 50.000 millones de dólares en una transacción facilitada por el gobierno. [136] Lehman había estado en conversaciones para ser vendido a Bank of America o Barclays, pero ninguno de los bancos quería adquirir la empresa entera. [137]

17 de septiembre de 2008: Los inversores retiraron 144.000 millones de dólares de los fondos del mercado monetario de Estados Unidos , el equivalente a una retirada masiva de fondos de este mercado , que con frecuencia invierten en papel comercial emitido por corporaciones para financiar sus operaciones y nóminas, lo que provocó la congelación del mercado de préstamos a corto plazo. La retirada se compara con los 7.100 millones de dólares retirados la semana anterior. Esto interrumpió la capacidad de las corporaciones para renovar su deuda a corto plazo . El gobierno de Estados Unidos extendió un seguro para las cuentas del mercado monetario análogo al seguro de depósitos bancarios a través de una garantía temporal [139] y con programas de la Reserva Federal para comprar papel comercial.

20 de septiembre de 2008: Paulson solicitó al Congreso de los Estados Unidos que autorizara un fondo de 700 mil millones de dólares para adquirir hipotecas tóxicas, diciéndole al Congreso: "Si no se aprueba, que Dios nos ayude a todos". [141]

29 de septiembre de 2008: Por una votación de 225 a 208, con la mayoría de los demócratas a favor y los republicanos en contra, la Cámara de Representantes rechazó la Ley de Estabilización Económica de Emergencia de 2008 , que incluía el Programa de Alivio de Activos en Problemas de 700 mil millones de dólares . En respuesta, el DJIA cayó 777,68 puntos, o 6,98%, entonces la mayor caída de puntos en la historia. El índice S&P 500 cayó un 8,8% y el Nasdaq Composite cayó un 9,1%. [149] Varios índices bursátiles en todo el mundo cayeron un 10%. Los precios del oro se dispararon a 900 dólares la onza. La Reserva Federal duplicó sus swaps de crédito con bancos centrales extranjeros, ya que todos necesitaban proporcionar liquidez. Wachovia llegó a un acuerdo para venderse a Citigroup; sin embargo, el acuerdo habría hecho que las acciones perdieran su valor y habría requerido financiación gubernamental. [150]

30 de septiembre de 2008: El presidente George W. Bush se dirigió al país y dijo: "El Congreso debe actuar... Nuestra economía depende de una acción decisiva del gobierno. Cuanto antes abordemos el problema, antes podremos volver a la senda del crecimiento y la creación de empleo". El Dow Jones rebotó un 4,7%. [151]

2 de octubre de 2008: Los índices bursátiles cayeron un 4% debido al nerviosismo de los inversores ante la votación en la Cámara de Representantes de Estados Unidos sobre la Ley de Estabilización Económica de Emergencia de 2008. [ 153]

3 de octubre de 2008: La Cámara de Representantes aprobó la Ley de Estabilización Económica de Emergencia de 2008 y el Programa de Alivio de Activos en Problemas de 700 mil millones de dólares. [154] Bush firmó la legislación ese mismo día. [155] Wachovia llegó a un acuerdo para ser adquirida por Wells Fargo en un acuerdo que no requirió financiación gubernamental. [156]

6 al 10 de octubre de 2008: Del 6 al 10 de octubre de 2008, el Dow Jones Industrial Average (DJIA) cerró a la baja en las cinco sesiones. Los niveles de volumen batieron récords. El Dow Jones Industrial Average cayó 1.874,19 puntos, o 18,2%, en su peor caída semanal de la historia tanto en puntos como en porcentaje. El S&P 500 cayó más de 20%. [157]

7 de octubre de 2008: En los EE. UU., en virtud de la Ley de Estabilización Económica de Emergencia de 2008, la Corporación Federal de Seguro de Depósitos aumentó la cobertura del seguro de depósitos a 250.000 dólares por depositante. [158]

Durante la crisis financiera mundial de 2008, el índice SENSEX de la Bolsa de Valores de Boston (BSE) sufrió una fuerte caída: pasó de más de 21.000 puntos en enero de 2008 a menos de 8.000 puntos en octubre de 2008. [159]

8 de octubre de 2008: El mercado de valores de Indonesia suspendió sus operaciones tras una caída del 10% en un día. [160] Los bancos centrales mundiales celebraron reuniones de emergencia y coordinaron recortes de las tasas de interés antes de la apertura de los mercados de valores de Estados Unidos. [161]

11 de octubre de 2008: El director del Fondo Monetario Internacional (FMI) advirtió que el sistema financiero mundial estaba al borde de un colapso sistémico. [162]

14 de octubre de 2008: Después de haber sido suspendido durante tres días hábiles sucesivos (9, 10 y 13 de octubre), el mercado de valores islandés reabrió el 14 de octubre, con el índice principal, el OMX Iceland 15 , cerrando en 678,4, que era aproximadamente un 77% más bajo que los 3.004,6 al cierre del 8 de octubre, después de que el valor de los tres grandes bancos, que habían formado el 73,2% del valor del OMX Iceland 15, se hubiera fijado en cero, lo que llevó a la crisis financiera islandesa de 2008-2011 . [163] La Corporación Federal de Seguro de Depósitos creó el Programa de Garantía Temporal de Liquidez para garantizar la deuda sénior de todas las instituciones aseguradas por la FDIC hasta el 30 de junio de 2009. [164]

16 de octubre de 2008: Se dio a conocer un plan de rescate para los bancos suizos UBS AG y Credit Suisse . [165]

24 de octubre de 2008: Muchas de las bolsas de valores del mundo experimentaron las peores caídas de su historia, con caídas de alrededor del 10% en la mayoría de los índices. [166] En los EE. UU., el DJIA cayó un 3,6%, aunque no tanto como otros mercados. [167] El dólar estadounidense , el yen japonés y el franco suizo se dispararon frente a otras monedas importantes, en particular la libra esterlina y el dólar canadiense , ya que los inversores mundiales buscaron refugios seguros. Se desarrolló una crisis monetaria , con los inversores transfiriendo vastos recursos de capital a monedas más fuertes, lo que llevó a muchos gobiernos de economías emergentes a buscar ayuda del Fondo Monetario Internacional . [168] [169] Más tarde ese día, el vicegobernador del Banco de Inglaterra , Charlie Bean , sugirió que "Esta es una crisis única en la vida, y posiblemente la mayor crisis financiera de su tipo en la historia de la humanidad". [170] En una transacción impulsada por los reguladores, PNC Financial Services acordó adquirir National City Corp. [171]

2008 (noviembre-diciembre)

Restaurante en Bristol , Reino Unido , que anuncia un almuerzo barato para personas con crisis crediticia

6 de noviembre de 2008: El FMI predijo una recesión mundial de -0,3% para 2009. El mismo día, el Banco de Inglaterra y el Banco Central Europeo , respectivamente, redujeron sus tasas de interés del 4,5% al 3%, y del 3,75% al 3,25%. [172]

20 de noviembre de 2008: Islandia obtuvo un préstamo de emergencia del Fondo Monetario Internacional después de que la quiebra de los bancos en Islandia provocara una devaluación de la corona islandesa y amenazara al gobierno con la quiebra. [174]

29 de noviembre de 2008: El economista Dean Baker observó:

Hay una razón muy buena para que el crédito sea más estricto. Decenas de millones de propietarios de viviendas que hace dos años tenían un patrimonio neto sustancial en sus casas hoy tienen poco o nada. Las empresas se enfrentan a la peor recesión desde la Gran Depresión . Esto es importante para las decisiones crediticias. Es muy poco probable que un propietario con patrimonio neto en su casa deje de pagar un préstamo para un automóvil o una deuda de tarjeta de crédito. Recurrirá a ese patrimonio neto en lugar de perder su automóvil y/o que se le incluya una mora en su historial crediticio. Por otra parte, un propietario que no tenga patrimonio neto es un riesgo grave de impago. En el caso de las empresas, su solvencia depende de sus beneficios futuros. Las perspectivas de beneficios parecen mucho peores en noviembre de 2008 que en noviembre de 2007... Aunque muchos bancos están obviamente al borde del abismo, los consumidores y las empresas tendrían muchas más dificultades para obtener crédito en este momento incluso si el sistema financiero fuera sólido como una roca. El problema de la economía es la pérdida de cerca de 6 billones de dólares en riqueza inmobiliaria y una cantidad aún mayor de riqueza bursátil. [176]

1 de diciembre de 2008: La NBER anunció que Estados Unidos se encontraba en recesión y que así había sido desde diciembre de 2007. El Dow cayó 679,95 puntos o 7,8% tras la noticia. [177] [101]

6 de enero de 2009: Citi afirmó que Singapur experimentaría "la recesión más severa en la historia de Singapur" en 2009. Al final, la economía creció en 2009 un 0,1% y en 2010 un 14,5%. [180] [181] [182]

13 de febrero de 2009: El Congreso aprobó la Ley de Recuperación y Reinversión Estadounidense de 2009 , un paquete de estímulo económico de 787 mil millones de dólares. El presidente Barack Obama lo firmó el 17 de febrero. [184] [13] [185] [186]

20 de febrero de 2009: El DJIA cerró en un mínimo de seis años en medio de preocupaciones de que los bancos más grandes de los Estados Unidos tendrían que ser nacionalizados . [187]

27 de febrero de 2009: El DJIA cerró en su valor más bajo desde 1997, ya que el gobierno de Estados Unidos aumentó su participación en Citigroup al 36%, lo que generó más temores de nacionalización y un informe mostró que el PIB se contrajo al ritmo más rápido en 26 años. [188]

A principios de marzo de 2009: La caída de los precios de las acciones se comparó con la de la Gran Depresión . [189] [190]

3 de marzo de 2009: El presidente Obama declaró que "Comprar acciones es un negocio potencialmente bueno si se tiene una perspectiva a largo plazo". [191]

6 de marzo de 2009: El Dow Jones alcanzó su nivel más bajo de 6.469,95, una caída del 54% desde su pico de 14.164 el 9 de octubre de 2007, en un lapso de 17 meses, antes de comenzar a recuperarse. [192]

10 de marzo de 2009: Las acciones de Citigroup subieron un 38% después de que el director ejecutivo dijera que la empresa había obtenido beneficios en los dos primeros meses del año y expresara optimismo sobre su situación de capital en el futuro. Los principales índices bursátiles subieron entre un 5 y un 7%, lo que marcó el punto más bajo de la caída del mercado bursátil. [193]

12 de marzo de 2009: Los índices bursátiles de Estados Unidos subieron otro 4% después de que el Bank of America dijera que había obtenido beneficios en enero y febrero y que probablemente no necesitaría más financiación gubernamental. Bernie Madoff fue condenado. [194]

Primer trimestre de 2009: Durante el primer trimestre de 2009, la tasa anualizada de disminución del PIB fue del 14,4% en Alemania, 15,2% en Japón, 7,4% en el Reino Unido, 18% en Letonia, [195] 9,8% en la zona del euro y 21,5% en México. [41]

10 de abril de 2009: La revista Time declaró: "Más rápidamente de lo que comenzó, la crisis bancaria ha terminado". [196]

29 de abril de 2009: La Reserva Federal proyectó un crecimiento del PIB de 2,5-3% en 2010; una meseta de desempleo en 2009 y 2010 de alrededor del 10% con moderación en 2011; y tasas de inflación de alrededor del 1-2%. [197]

... el ritmo de la contracción económica se está desacelerando. Las condiciones en los mercados financieros han mejorado en general en los últimos meses. El gasto de los hogares ha mostrado más signos de estabilización, pero sigue limitado por las continuas pérdidas de empleo, la menor riqueza inmobiliaria y la restricción del crédito. Las empresas están reduciendo la inversión fija y la dotación de personal, pero parecen estar logrando avances en la alineación de las existencias con las ventas. Aunque es probable que la actividad económica siga siendo débil durante un tiempo, el Comité sigue anticipando que las medidas de política para estabilizar los mercados e instituciones financieras, el estímulo fiscal y monetario y las fuerzas del mercado contribuirán a una reanudación gradual del crecimiento económico sostenible en un contexto de estabilidad de precios. [199]

27 de enero de 2010: El presidente Obama declaró que "los mercados están ahora estabilizados y hemos recuperado la mayor parte del dinero que gastamos en los bancos". [206]

Primer trimestre de 2010: Las tasas de morosidad en Estados Unidos alcanzaron un máximo del 11,54%. [207]

12 de septiembre de 2010: Los reguladores europeos introdujeron las regulaciones de Basilea III para los bancos, que aumentaron los coeficientes de capital, limitaron el apalancamiento, restringieron la definición de capital para excluir la deuda subordinada, limitaron el riesgo de contraparte y agregaron requisitos de liquidez. [212] [213] Los críticos argumentaron que Basilea III no abordó el problema de las ponderaciones de riesgo defectuosas. Los principales bancos sufrieron pérdidas por la calificación AAA creada por la ingeniería financiera (que crea activos aparentemente libres de riesgo a partir de garantías de alto riesgo) que requerían menos capital según Basilea II. Los préstamos a los soberanos con calificación AA tienen una ponderación de riesgo de cero, lo que aumenta los préstamos a los gobiernos y conduce a la próxima crisis. [214] Johan Norberg argumentó que las regulaciones (Basilea III entre otras) de hecho han llevado a préstamos excesivos a gobiernos riesgosos (ver Crisis de deuda soberana europea ) y el Banco Central Europeo busca aún más préstamos como solución. [215]

Marzo de 2011: Dos años después del punto más bajo de la crisis, muchos índices bursátiles estaban un 75% por encima de sus mínimos establecidos en marzo de 2009. Sin embargo, la falta de cambios fundamentales en los mercados bancarios y financieros preocupó a muchos participantes del mercado, incluido el Fondo Monetario Internacional . [217]

2011: La riqueza familiar media cayó un 35% en Estados Unidos, de 106.591 dólares a 68.839 dólares entre 2005 y 2011. [218]

Agosto de 2012: En Estados Unidos, muchos propietarios de viviendas seguían enfrentándose a ejecuciones hipotecarias y no podían refinanciarlas ni modificarlas. Las tasas de ejecuciones hipotecarias seguían siendo altas. [220]

2014: Un informe mostró que la distribución de los ingresos de los hogares en los Estados Unidos se volvió más desigual durante la recuperación económica posterior a 2008 , una novedad para los Estados Unidos pero en línea con la tendencia de las últimas diez recuperaciones económicas desde 1949. [222] [223] La desigualdad de ingresos en los Estados Unidos creció entre 2005 y 2012 en más de 2 de cada 3 áreas metropolitanas. [224]

Junio de 2015: Un estudio encargado por la ACLU concluyó que los hogares blancos propietarios de viviendas se recuperaron de la crisis financiera más rápido que los hogares negros propietarios de viviendas, lo que amplió la brecha de riqueza racial en los EE. UU. [225]

2017: Según el Fondo Monetario Internacional , de 2007 a 2017, las economías "avanzadas" representaron solo el 26,5% del crecimiento del PIB mundial ( PPA ), mientras que las economías emergentes y en desarrollo representaron el 73,5% del crecimiento del PIB mundial (PPA). [226]

Agosto de 2023: UBS llega a un acuerdo con el Departamento de Justicia de los Estados Unidos para pagar un total de 1.435 millones de dólares en sanciones civiles para resolver un asunto heredado de 2006-2007 relacionado con la emisión, suscripción y venta de valores respaldados por hipotecas residenciales. [227]

En la tabla, los nombres de las economías emergentes y en desarrollo se muestran en negrita, mientras que los nombres de las economías desarrolladas aparecen en tipo romano (regular).

La acción de la Reserva Federal ante la crisis

Proyecto de ley de reforma de la financiación de la vivienda

La expansión de los préstamos del banco central en respuesta a la crisis no se limitó sólo a la prestación de ayuda por parte de la Reserva Federal a las instituciones financieras individuales. La Reserva Federal también ha llevado a cabo una serie de programas de préstamos innovadores con el objetivo de mejorar la liquidez y fortalecer diferentes instituciones financieras y mercados, como Freddie Mac y Fannie Mae . En este caso, el principal problema en el mercado es la falta de reservas de efectivo libres y flujos para garantizar los préstamos. La Reserva Federal tomó una serie de medidas para hacer frente a las preocupaciones sobre la liquidez en los mercados financieros. Una de estas medidas fue una línea de crédito para los principales operadores, que actúan como socios de la Reserva Federal en las actividades de mercado abierto. [229] Además, se establecieron programas de préstamos para flexibilizar los fondos mutuos del mercado monetario y el mercado de papel comercial. Además, se puso en marcha el Term Asset-Backed Securities Loan Facility (TALF) gracias a un esfuerzo conjunto con el Departamento del Tesoro de los EE. UU. Este plan tenía por objeto facilitar a los consumidores y las empresas la obtención de crédito al dar más crédito a los estadounidenses que poseían valores respaldados por activos de alta calidad.

Antes de la crisis, las existencias de títulos del Tesoro de la Reserva Federal se vendieron para pagar el aumento del crédito. Este método tenía por objeto evitar que los bancos trataran de entregar sus ahorros adicionales, lo que podría hacer que la tasa de los fondos federales cayera por debajo del nivel en que se suponía que debía estar. [230] Sin embargo, en octubre de 2008, se le otorgó a la Reserva Federal la facultad de proporcionar a los bancos pagos de intereses sobre sus reservas excedentes. Esto creó una motivación para que los bancos mantuvieran sus reservas en lugar de desembolsarlas, reduciendo así la necesidad de que la Reserva Federal cubriera su mayor concesión de préstamos con reducciones en los activos alternativos. [231]

Los fondos del mercado monetario también sufrieron corridas cuando la gente perdió la fe en el mercado. Para evitar que la situación fuera a peor, la Reserva Federal dijo que daría dinero a las compañías de fondos mutuos. Además, el Departamento del Tesoro dijo que cubriría brevemente los activos del fondo. Ambas cosas ayudaron a que el mercado de fondos volviera a la normalidad, lo que ayudó al mercado de papel comercial, que la mayoría de las empresas utilizan para funcionar. La FDIC también hizo una serie de cosas, como aumentar el límite del seguro de $100,000 a $250,000, para impulsar la confianza de los clientes.

Sistema de la Reserva Federal

Se pusieron en marcha medidas de flexibilización cuantitativa , que sumaron más de 4 billones de dólares al sistema financiero y consiguieron que los bancos volvieran a prestarse dinero, tanto entre ellos como a la gente. Muchos propietarios de viviendas que estaban tratando de evitar que sus casas cayeran en mora consiguieron créditos para la vivienda. Se aprobó un paquete de políticas que permitían a los prestatarios refinanciar sus préstamos aunque el valor de sus viviendas fuera inferior a lo que aún debían por sus hipotecas . [232]

En su informe de enero de 2011, la Comisión de Investigación de la Crisis Financiera (FCIC, un comité de congresistas estadounidenses) concluyó que la crisis financiera era evitable y fue causada por: [234] [235] [236] [237] [238]

"una combinación de endeudamiento excesivo, inversiones riesgosas y falta de transparencia" por parte de las instituciones financieras y de los hogares, que ponen al sistema financiero en una trayectoria de colisión con la crisis.

la mala preparación y la acción inconsistente del gobierno y de los principales responsables de las políticas, que carecían de una comprensión plena del sistema financiero que supervisaban, "se sumaron a la incertidumbre y al pánico".

un "colapso sistémico de la rendición de cuentas y la ética" en todos los niveles.

"el colapso de las normas de concesión de préstamos hipotecarios y el proceso de titulización de hipotecas".

"los fallos de las agencias de calificación crediticia" a la hora de fijar correctamente el precio del riesgo.

" Wall Street y la crisis financiera: anatomía de un colapso financiero " (conocido como el Informe Levin-Coburn) del Senado de los Estados Unidos concluyó que la crisis fue el resultado de "productos financieros complejos y de alto riesgo; conflictos de interés no revelados; el fracaso de los reguladores, las agencias de calificación crediticia y el mercado mismo para controlar los excesos de Wall Street". [239]

Las altas tasas de morosidad y de impago de los propietarios de viviendas, en particular de aquellos con créditos de alto riesgo, llevaron a una rápida devaluación de los títulos respaldados por hipotecas, incluidas las carteras de préstamos agrupados, los derivados y los swaps de incumplimiento crediticio. A medida que el valor de estos activos se desplomaba, los compradores de estos títulos se evaporaron y los bancos que habían invertido fuertemente en ellos comenzaron a experimentar una crisis de liquidez.

La titulización , un proceso en el que muchas hipotecas se agruparon y se transformaron en nuevos instrumentos financieros llamados títulos respaldados por hipotecas , permitió la transferencia de riesgos y la aplicación de normas de suscripción laxas. Estos paquetes podían venderse como títulos (aparentemente) de bajo riesgo, en parte porque a menudo estaban respaldados por un seguro de swap de incumplimiento crediticio . [240] Como los prestamistas hipotecarios podían trasladar estas hipotecas (y los riesgos asociados) de esta manera, podían adoptar, y de hecho lo hicieron, criterios de suscripción laxos.

La regulación laxa permitió préstamos predatorios en el sector privado, [241] [242] especialmente después de que el gobierno federal anulara las leyes estatales anti-predadoras en 2004. [243]

La Ley de Reinversión en la Comunidad (CRA, por sus siglas en inglés), [244] una ley federal estadounidense de 1977 diseñada para ayudar a los estadounidenses de ingresos bajos y moderados a obtener préstamos hipotecarios, exigía a los bancos que otorgaran hipotecas a familias de mayor riesgo. [245] [246] [247] [248] Es cierto que en 2009 los economistas de la Reserva Federal descubrieron que "solo una pequeña parte de las hipotecas de alto riesgo originadas por la CRA" y que "los préstamos relacionados con la CRA parecen tener un rendimiento comparable al de otros tipos de préstamos de alto riesgo". Estos hallazgos "contradicen la afirmación de que la CRA contribuyó de alguna manera sustancial a la [crisis hipotecaria]". [249]

Los préstamos imprudentes por parte de prestamistas como la unidad Countrywide Financial del Bank of America fueron cada vez más incentivados e incluso exigidos por la regulación gubernamental. [250] [251] [252] Esto puede haber causado que Fannie Mae y Freddie Mac perdieran participación de mercado y respondieran bajando sus propios estándares. [253]

Garantías hipotecarias de Fannie Mae y Freddie Mac, agencias cuasi gubernamentales, que compraron muchas titulizaciones de préstamos de alto riesgo. [254] La garantía implícita del gobierno federal de Estados Unidos creó un riesgo moral y contribuyó a un exceso de préstamos riesgosos.

Políticas gubernamentales que incentivaron la propiedad de viviendas, brindando un acceso más fácil a préstamos para prestatarios de alto riesgo; sobrevaluación de hipotecas de alto riesgo agrupadas basadas en la teoría de que los precios de las viviendas seguirían aumentando; prácticas comerciales cuestionables por parte de compradores y vendedores; estructuras de compensación por parte de bancos y originadores de hipotecas que priorizan el flujo de transacciones a corto plazo sobre la creación de valor a largo plazo; y una falta de tenencias de capital adecuadas de los bancos y compañías de seguros para respaldar los compromisos financieros que estaban asumiendo. [255] [256]

La Ley Gramm-Leach-Bliley de 1999 , que derogó parcialmente la Ley Glass-Steagall , eliminó efectivamente la separación entre los bancos de inversión y los bancos depositarios en los Estados Unidos y aumentó la especulación por parte de los bancos depositarios. [257]

La contabilidad a valor razonable fue emitida como la norma de contabilidad estadounidense SFAS 157 en 2006 por el Consejo de Normas de Contabilidad Financiera (FASB), una entidad privada a la que la SEC delegó la tarea de establecer normas de información financiera. [262] Esta exige que los activos comercializables, como los títulos hipotecarios, se valoren de acuerdo con su valor de mercado actual en lugar de su costo histórico o algún valor futuro esperado. Cuando el mercado de dichos títulos se volvió volátil y colapsó, la pérdida de valor resultante tuvo un efecto financiero importante sobre las instituciones que los poseían, incluso si no tenían planes inmediatos de venderlos. [263]

La fácil disponibilidad de crédito en los Estados Unidos, impulsada por grandes entradas de fondos extranjeros después de la crisis financiera rusa de 1998 y la crisis financiera asiática de 1997 (período 1997-1998), condujo a un auge de la construcción de viviendas y facilitó el gasto de consumo financiado con deuda. A medida que los bancos comenzaron a otorgar más préstamos a potenciales propietarios de viviendas, los precios de las viviendas comenzaron a subir. Las normas de concesión de préstamos laxas y el aumento de los precios inmobiliarios también contribuyeron a la burbuja inmobiliaria. Los préstamos de diversos tipos (por ejemplo, hipotecarios, de tarjetas de crédito y para automóviles) eran fáciles de obtener y los consumidores asumieron una carga de deuda sin precedentes. [264] [233] [265]

La caída de los precios también dio lugar a que las viviendas valieran menos que los préstamos hipotecarios, lo que proporcionó a los prestatarios un incentivo financiero para recurrir a la ejecución hipotecaria. Los niveles de ejecuciones hipotecarias se mantuvieron elevados hasta principios de 2014. [267] Drenaron una importante riqueza de los consumidores, perdiendo hasta 4,2 billones de dólares. [268] Los impagos y las pérdidas en otros tipos de préstamos también aumentaron significativamente a medida que la crisis se expandió del mercado inmobiliario a otras partes de la economía. Las pérdidas totales se estimaron en billones de dólares estadounidenses a nivel mundial. [266]

Financiarización : el mayor uso del apalancamiento en el sistema financiero.

Las instituciones financieras, como los bancos de inversión y los fondos de cobertura, así como algunos bancos regulados de manera diferente, asumieron importantes cargas de deuda al proporcionar los préstamos descritos anteriormente y no tenían un colchón financiero suficiente para absorber grandes impagos o pérdidas de préstamos. [269] Estas pérdidas afectaron la capacidad de las instituciones financieras para prestar, lo que desaceleró la actividad económica.

Algunos críticos sostienen que las órdenes gubernamentales obligaron a los bancos a conceder préstamos a prestatarios que antes se consideraban no solventes, lo que dio lugar a normas de suscripción cada vez más laxas y a tasas elevadas de aprobación de hipotecas. [270] [250] [271] [251] Esto, a su vez, condujo a un aumento del número de compradores de viviendas, lo que hizo subir los precios de la vivienda. Esta apreciación del valor llevó a muchos propietarios a pedir préstamos con el valor líquido de sus viviendas como si fuera una ganancia inesperada, lo que dio lugar a un apalancamiento excesivo.

Préstamos de alto riesgo

Los préstamos de alto riesgo en Estados Unidos se expandieron drásticamente entre 2004 y 2006

La flexibilización de las normas de concesión de créditos por parte de los bancos de inversión y los bancos comerciales permitió un aumento significativo de los préstamos de alto riesgo . Los préstamos de alto riesgo no se habían vuelto menos riesgosos; Wall Street simplemente aceptó este mayor riesgo. [272]

Debido a la competencia entre los prestamistas hipotecarios por los ingresos y la cuota de mercado, y cuando la oferta de prestatarios solventes era limitada, los prestamistas hipotecarios relajaron las normas de suscripción y otorgaron hipotecas más riesgosas a prestatarios menos solventes. En opinión de algunos analistas, las relativamente conservadoras empresas patrocinadas por el gobierno (GSE) vigilaban a los originadores de hipotecas y mantenían normas de suscripción relativamente altas antes de 2003. Sin embargo, a medida que el poder de mercado pasó de los titulizadores a los originadores, y a medida que la intensa competencia de los titulizadores privados socavó el poder de las GSE, las normas hipotecarias disminuyeron y proliferaron los préstamos riesgosos. Los préstamos más riesgosos se originaron en 2004-2007, los años de la competencia más intensa entre los titulizadores y la cuota de mercado más baja para las GSE. Las GSE finalmente relajaron sus normas para tratar de alcanzar a los bancos privados. [273] [274]

Una opinión contraria es que Fannie Mae y Freddie Mac lideraron el camino hacia estándares de suscripción relajados, a partir de 1995, al promover el uso de sistemas automatizados de suscripción y evaluación fáciles de calificar, al diseñar productos sin pago inicial emitidos por prestamistas, al promover miles de pequeños corredores hipotecarios y por su estrecha relación con agregadores de préstamos de alto riesgo como Countrywide . [275] [276]

Dependiendo de cómo se definan las hipotecas "de alto riesgo", se mantuvieron por debajo del 10% de todas las hipotecas originadas hasta 2004, cuando aumentaron a casi el 20% y se mantuvieron allí hasta el pico de 2005-2006 de la burbuja inmobiliaria de los Estados Unidos . [277]

El papel de los programas de vivienda asequible

El informe mayoritario de la Comisión de Investigación de la Crisis Financiera , escrito por los seis designados demócratas, el informe minoritario, escrito por tres de los cuatro designados republicanos, los estudios de los economistas de la Reserva Federal y el trabajo de varios académicos independientes, en general, sostienen que la política gubernamental de vivienda asequible no fue la causa principal de la crisis financiera. Aunque admiten que las políticas gubernamentales tuvieron algún papel en causar la crisis, sostienen que los préstamos de las GSE tuvieron un mejor desempeño que los préstamos titulizados por bancos de inversión privados y que algunos préstamos originados por instituciones que tenían préstamos en sus propias carteras.

En su opinión discrepante con el informe mayoritario de la Comisión de Investigación de la Crisis Financiera, el miembro conservador del American Enterprise Institute Peter J. Wallison [278] manifestó que cree que las raíces de la crisis financiera se pueden rastrear directa y principalmente a las políticas de vivienda asequible iniciadas por el Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (HUD) en los años 1990 y a las compras masivas de préstamos riesgosos por parte de las entidades patrocinadas por el gobierno Fannie Mae y Freddie Mac. Basándose en la información contenida en el caso de fraude de valores de la SEC de diciembre de 2011 contra seis ex ejecutivos de Fannie y Freddie, Peter Wallison y Edward Pinto estimaron que, en 2008, Fannie y Freddie tenían 13 millones de préstamos de baja calidad por un total de más de 2 billones de dólares. [279]

A principios y mediados de la década de 2000, la administración Bush pidió en numerosas ocasiones que se investigaran las cuestiones de seguridad y solidez de las GSE y su creciente cartera de hipotecas de alto riesgo. El 10 de septiembre de 2003, el Comité de Servicios Financieros de la Cámara de Representantes de los Estados Unidos celebró una audiencia, a instancias de la administración, para evaluar las cuestiones de seguridad y solidez y revisar un informe reciente de la Oficina de Supervisión de Empresas de Vivienda Federal (OFHEO) que había descubierto discrepancias contables dentro de las dos entidades. [280] [281] Las audiencias nunca dieron lugar a una nueva legislación o una investigación formal de Fannie Mae y Freddie Mac, ya que muchos de los miembros del comité se negaron a aceptar el informe y, en cambio, reprendieron a la OFHEO por su intento de regulación. [282] Algunos, como Wallison, creen que esto fue una advertencia temprana sobre el riesgo sistémico que el creciente mercado de hipotecas de alto riesgo planteaba al sistema financiero estadounidense, que no fue atendido. [283]

Un estudio del Departamento del Tesoro de los Estados Unidos sobre las tendencias crediticias en 305 ciudades entre 1993 y 1998, realizado en 2000, mostró que 467.000 millones de dólares en préstamos hipotecarios fueron otorgados por prestamistas cubiertos por la Ley de Reinversión en la Comunidad (CRA) a prestatarios y vecindarios de ingresos bajos y medios (LMI), lo que representa el 10% de todos los préstamos hipotecarios de los Estados Unidos durante el período. La mayoría de estos préstamos eran de primera calidad. Los préstamos de alto riesgo otorgados por instituciones cubiertas por la CRA constituyeron una participación de mercado del 3% de los préstamos de bajo nivel en 1998, [284] pero en el período previo a la crisis, el 25% de todos los préstamos de alto riesgo se produjeron en instituciones cubiertas por la CRA y otro 25% de los préstamos de alto riesgo tenían alguna conexión con la CRA. [285] Sin embargo, la mayoría de los préstamos de alto riesgo no se hicieron a los prestatarios de LMI a los que apuntaba la CRA, [ cita requerida ] [286] [287] especialmente en los años 2005-2006 que llevaron a la crisis, [ cita requerida ] [288] [287] [289] tampoco encontró ninguna evidencia de que los préstamos bajo las reglas de la CRA aumentaran las tasas de morosidad o que la CRA influyera indirectamente en los prestamistas hipotecarios independientes para que aumentaran los préstamos de alto riesgo. [290] [ verificación necesaria ]

Para otros analistas, el retraso entre los cambios de las normas de la CRA en 1995 y la explosión de los préstamos de alto riesgo no es sorprendente y no exculpa a la CRA. Sostienen que hubo dos causas relacionadas con la crisis: la relajación de las normas de suscripción en 1995 y las tasas de interés ultrabajas iniciadas por la Reserva Federal después del ataque terrorista del 11 de septiembre de 2001. Ambas causas tenían que estar presentes antes de que pudiera producirse la crisis. [291] Los críticos también señalan que los compromisos de préstamos de la CRA anunciados públicamente fueron enormes, totalizando 4,5 billones de dólares en los años entre 1994 y 2007. [292] También argumentan que la clasificación de la Reserva Federal de los préstamos de la CRA como "de primera" se basa en la suposición errónea y egoísta de que los préstamos con tasas de interés altas (3 puntos porcentuales por encima del promedio) son iguales a los préstamos "de alto riesgo". [293]

Otros han señalado que no se concedieron suficientes préstamos de este tipo para provocar una crisis de esta magnitud. En un artículo de la revista Portfolio , Michael Lewis habló con un operador que señaló que "no había suficientes estadounidenses con [mal] crédito que solicitaran [préstamos malos] para satisfacer el apetito de los inversores por el producto final". En esencia, los bancos de inversión y los fondos de cobertura utilizaron la innovación financiera para permitir que se hicieran grandes apuestas, mucho más allá del valor real de los préstamos hipotecarios subyacentes, utilizando derivados llamados swaps de incumplimiento crediticio, obligaciones de deuda colateralizadas y CDO sintéticos .

En marzo de 2011, la FDIC había pagado 9.000 millones de dólares (unos 12.000 millones de dólares en 2023 [294] ) para cubrir las pérdidas por préstamos incobrables en 165 instituciones financieras en quiebra. [295] [296] La Oficina de Presupuesto del Congreso estimó, en junio de 2011, que el rescate a Fannie Mae y Freddie Mac supera los 300.000 millones de dólares (unos 401.000 millones de dólares en 2023 [294] ) (calculado añadiendo los déficits de valor razonable de las entidades a los fondos de rescate directo en ese momento). [297]

En enero de 2010, el economista Paul Krugman sostuvo que el crecimiento simultáneo de las burbujas de precios de los bienes raíces residenciales y comerciales y la naturaleza global de la crisis socavan los argumentos de quienes sostienen que Fannie Mae, Freddie Mac, CRA o los préstamos predatorios fueron las causas principales de la crisis. En otras palabras, se desarrollaron burbujas en ambos mercados a pesar de que sólo el mercado residencial se vio afectado por esas posibles causas. [298]

En contra de Krugman, Wallison escribió: "No es cierto que cada burbuja, incluso una gran burbuja, tenga el potencial de causar una crisis financiera cuando se desinfla". Wallison señala que otros países desarrollados tuvieron "grandes burbujas durante el período 1997-2007", pero "las pérdidas asociadas con las moras e impagos hipotecarios cuando estas burbujas se desinflaron fueron mucho menores que las pérdidas sufridas en Estados Unidos cuando se desinfló la [burbuja] de 1997-2007". Según Wallison, la razón por la que la burbuja inmobiliaria estadounidense (a diferencia de otros tipos de burbujas) llevó a la crisis financiera fue que estuvo respaldada por una enorme cantidad de préstamos de baja calidad, generalmente con pagos iniciales bajos o nulos. [299]

La afirmación de Krugman (que el crecimiento de una burbuja inmobiliaria comercial indica que la política de vivienda de los EE.UU. no fue la causa de la crisis) es cuestionada por un análisis adicional. Después de investigar el impago de los préstamos comerciales durante la crisis financiera, Xudong An y Anthony B. Sanders informaron (en diciembre de 2010): "Encontramos evidencia limitada de que el deterioro sustancial en la suscripción de préstamos CMBS [títulos respaldados por hipotecas comerciales] ocurrió antes de la crisis". [300] Otros analistas apoyan la afirmación de que la crisis en el sector inmobiliario comercial y los préstamos relacionados tuvo lugar después de la crisis en el sector inmobiliario residencial. La periodista de negocios Kimberly Amadeo informó: "Los primeros signos de declive en el sector inmobiliario residencial se produjeron en 2006. Tres años más tarde, el sector inmobiliario comercial comenzó a sentir los efectos". [ Verificación necesaria ] [301] Denice A. Gierach, abogada inmobiliaria y contadora pública, escribió:

... la mayoría de los préstamos inmobiliarios comerciales eran buenos préstamos destruidos por una economía realmente mala. En otras palabras, los prestatarios no causaron que los préstamos salieran mal, sino la economía. [302]

Crecimiento de la burbuja inmobiliaria

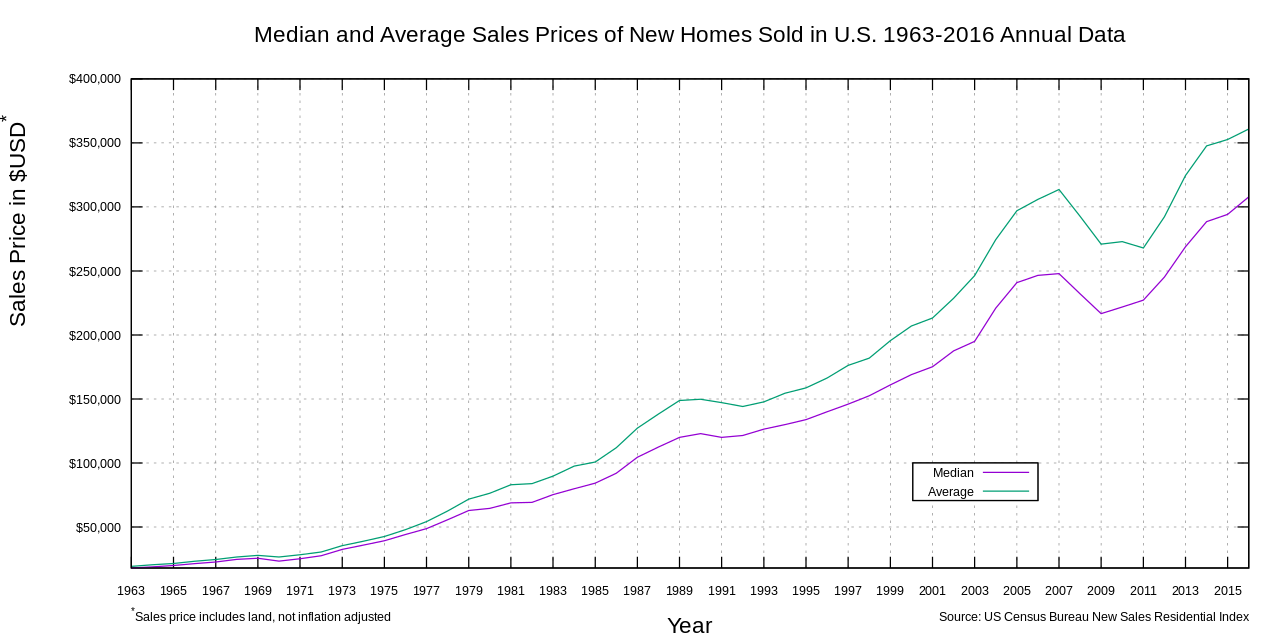

Un gráfico que muestra los precios de venta medianos y promedio de las casas nuevas vendidas en los Estados Unidos entre 1963 y 2016 (sin ajustar por inflación) [88]

Entre 1998 y 2006, el precio de la vivienda típica estadounidense aumentó un 124%. [303] Durante los años 1980 y 1990, el precio medio nacional de la vivienda osciló entre 2,9 y 3,1 veces el ingreso familiar medio. En cambio, esta relación aumentó a 4,0 en 2004 y a 4,6 en 2006. [304] Esta burbuja inmobiliaria hizo que muchos propietarios refinanciaran sus viviendas a tipos de interés más bajos o financiaran el gasto de consumo contratando segundas hipotecas garantizadas por la apreciación de los precios.

En un programa ganador del premio Peabody , los corresponsales de la NPR argumentaron que una "gigante masa de dinero" (representada por 70 billones de dólares en inversiones de renta fija en todo el mundo) buscaba rendimientos más altos que los ofrecidos por los bonos del Tesoro de Estados Unidos a principios de la década. Esta masa de dinero había duplicado su tamaño entre 2000 y 2007, pero la oferta de inversiones relativamente seguras y generadoras de ingresos no había crecido tan rápido. Los bancos de inversión de Wall Street respondieron a esta demanda con productos como los títulos respaldados por hipotecas y las obligaciones de deuda colateralizadas , a los que las agencias de calificación crediticia les asignaron calificaciones seguras . [3]

En efecto, Wall Street conectó este fondo de dinero al mercado hipotecario de Estados Unidos, con enormes comisiones que se acumulaban a lo largo de la cadena de suministro de hipotecas , desde el corredor hipotecario que vendía los préstamos hasta los pequeños bancos que financiaban a los corredores y los grandes bancos de inversión que estaban detrás de ellos. Hacia 2003, la oferta de hipotecas originadas en los estándares de préstamo tradicionales se había agotado, y la fuerte demanda continua comenzó a hacer bajar los estándares de préstamo. [3]

En particular, la obligación de deuda colateralizada permitió a las instituciones financieras obtener fondos de inversores para financiar préstamos de alto riesgo y de otro tipo, lo que prolongó o aumentó la burbuja inmobiliaria y generó grandes comisiones. Esto, en esencia, coloca los pagos en efectivo de múltiples hipotecas u otras obligaciones de deuda en un solo fondo del que se extraen valores específicos en una secuencia específica de prioridad. Los primeros en la fila recibieron calificaciones de grado de inversión de las agencias de calificación. Los valores con menor prioridad tenían calificaciones crediticias más bajas, pero teóricamente una tasa de retorno más alta sobre la cantidad invertida. [305]

En septiembre de 2008, los precios promedio de las viviendas en Estados Unidos habían disminuido más de un 20% desde su pico de mediados de 2006. [306] [307] A medida que los precios bajaban, los prestatarios con hipotecas de tasa ajustable no podían refinanciarlas para evitar los pagos más altos asociados con las tasas de interés en aumento y comenzaron a incurrir en impagos. Durante 2007, los prestamistas iniciaron procedimientos de ejecución hipotecaria sobre casi 1,3 millones de propiedades, un aumento del 79% con respecto a 2006. [308] Esta cifra aumentó a 2,3 millones en 2008, un aumento del 81% con respecto a 2007. [309] En agosto de 2008, aproximadamente el 9% de todas las hipotecas pendientes en Estados Unidos estaban en mora o en ejecución hipotecaria. [310] En septiembre de 2009, esta cifra había aumentado al 14,4%. [311] [312]

Después de que estallara la burbuja, el economista australiano John Quiggin escribió: "Y, a diferencia de la Gran Depresión, esta crisis fue enteramente producto de los mercados financieros. No hubo nada parecido a la agitación de posguerra de los años 1920, las luchas por la convertibilidad del oro y las reparaciones, o el arancel Smoot-Hawley , todos los cuales han compartido la culpa por la Gran Depresión". En cambio, Quiggin atribuye la culpa por el colapso casi total de 2008 a los mercados financieros, a las decisiones políticas de regularlos a la ligera y a las agencias de calificación que tenían incentivos egoístas para otorgar buenas calificaciones. [313]

Condiciones de crédito fáciles

Los tipos de interés más bajos estimularon el endeudamiento. Entre 2000 y 2003, la Reserva Federal redujo el tipo de interés de los fondos federales del 6,5% al 1,0%. [314] [315] Esto se hizo para suavizar los efectos del colapso de la burbuja puntocom y los ataques del 11 de septiembre , así como para combatir un riesgo percibido de deflación . [316] Ya en 2002, era evidente que el crédito estaba impulsando la vivienda en lugar de la inversión empresarial, ya que algunos economistas llegaron al extremo de defender que la Reserva Federal "necesita crear una burbuja inmobiliaria que reemplace a la burbuja del Nasdaq". [317] Además, estudios empíricos que utilizan datos de países avanzados muestran que el crecimiento excesivo del crédito contribuyó en gran medida a la gravedad de la crisis. [318 ]

Bernanke explicó que entre 1996 y 2004, el déficit de cuenta corriente de Estados Unidos aumentó en 650.000 millones de dólares, pasando del 1,5% al 5,8% del PIB. Para financiar estos déficits, el país tuvo que pedir prestado grandes sumas de dinero al exterior, gran parte de ellas a países con superávits comerciales, principalmente las economías emergentes de Asia y los países exportadores de petróleo. La identidad de la balanza de pagos exige que un país (como Estados Unidos) que tenga un déficit de cuenta corriente tenga también un superávit de cuenta de capital (inversión) de la misma cuantía. Por consiguiente, grandes y crecientes cantidades de fondos extranjeros (capital) fluyeron hacia Estados Unidos para financiar sus importaciones.

Todo esto creó una demanda de diversos tipos de activos financieros, lo que elevó los precios de esos activos y redujo las tasas de interés. Los inversores extranjeros tenían esos fondos para prestar porque tenían tasas de ahorro personales muy altas (hasta el 40% en China) o porque los precios del petróleo eran altos. Ben Bernanke se refirió a esto como un " exceso de ahorro ". [320]

Una avalancha de fondos ( capital o liquidez ) llegó a los mercados financieros estadounidenses. Los gobiernos extranjeros suministraron fondos mediante la compra de bonos del Tesoro y evitaron así gran parte del efecto directo de la crisis. Los hogares estadounidenses utilizaron fondos tomados en préstamo de extranjeros para financiar el consumo o para hacer subir los precios de las viviendas y los activos financieros. Las instituciones financieras invirtieron fondos extranjeros en títulos respaldados por hipotecas . [ cita requerida ]

La Reserva Federal elevó entonces significativamente la tasa de los fondos federales entre julio de 2004 y julio de 2006. [321] Esto contribuyó a un aumento en las tasas de las hipotecas de tasa ajustable (ARM) a uno y cinco años , haciendo que los reajustes de las tasas de interés de las ARM fueran más costosos para los propietarios de viviendas. [322] Esto también puede haber contribuido a desinflar la burbuja inmobiliaria, ya que los precios de los activos generalmente se mueven inversamente a las tasas de interés, y se volvió más riesgoso especular con la vivienda. [323] [324] La vivienda y los activos financieros estadounidenses disminuyeron drásticamente en valor después del estallido de la burbuja inmobiliaria. [325] [44]

Prácticas de suscripción débiles y fraudulentas

En Estados Unidos, los estándares de los préstamos de alto riesgo se redujeron: a principios de 2000, un prestatario de alto riesgo tenía una puntuación FICO de 660 o menos. En 2005, muchos prestamistas redujeron la puntuación FICO requerida a 620, lo que hizo mucho más fácil calificar para préstamos preferenciales y convirtió los préstamos de alto riesgo en un negocio más riesgoso. Se dejó de hacer hincapié en la prueba de ingresos y activos. Los préstamos al principio exigían documentación completa, luego poca documentación y finalmente ninguna documentación. Un producto hipotecario de alto riesgo que ganó amplia aceptación fue la hipoteca sin verificación de ingresos, trabajo ni activos (NINJA, por sus siglas en inglés). Informalmente, estos préstamos se denominaban acertadamente " préstamos mentirosos " porque alentaban a los prestatarios a ser menos que honestos en el proceso de solicitud del préstamo. [326] El testimonio dado a la Comisión de Investigación de la Crisis Financiera por el denunciante Richard M. Bowen III , sobre los acontecimientos durante su mandato como Director de Suscripción de Negocios para Préstamos Corresponsales en el Grupo de Préstamos al Consumidor de Citigroup , donde era responsable de más de 220 suscriptores profesionales, sugiere que para 2006 y 2007, el colapso de los estándares de suscripción de hipotecas era endémico. Su testimonio afirmó que para 2006, el 60% de las hipotecas compradas por Citigroup a unas 1.600 compañías hipotecarias eran "defectuosas" (no estaban suscritas según la póliza o no contenían todos los documentos requeridos por la póliza), esto, a pesar del hecho de que cada uno de estos 1.600 originadores era contractualmente responsable (certificado mediante declaraciones y garantías) de que sus originaciones hipotecarias cumplían con los estándares de Citigroup . Además, durante 2007, "las hipotecas defectuosas (de originadores de hipotecas obligados contractualmente a realizar la suscripción según los estándares de Citi ) aumentaron... a más del 80% de la producción". [327]

En un testimonio separado ante la Comisión de Investigación de la Crisis Financiera , los funcionarios de Clayton Holdings, la mayor empresa de diligencia debida y vigilancia de titulizaciones de préstamos residenciales de los Estados Unidos y Europa, testificaron que la revisión de Clayton de más de 900.000 hipotecas emitidas entre enero de 2006 y junio de 2007 reveló que apenas el 54% de los préstamos cumplían los estándares de suscripción de sus originadores. El análisis (realizado en nombre de 23 bancos comerciales y de inversión, incluidos 7 bancos " demasiado grandes para quebrar ") mostró además que el 28% de los préstamos de la muestra no cumplían los estándares mínimos de ningún emisor. El análisis de Clayton mostró además que el 39% de estos préstamos (es decir, los que no cumplían los estándares mínimos de suscripción de ningún emisor) fueron posteriormente titulizados y vendidos a inversores. [328] [329]

Préstamos abusivos

Los préstamos predatorios se refieren a la práctica de prestamistas inescrupulosos que incitan a los prestatarios a aceptar préstamos garantizados "inseguros" o "poco sólidos" con fines inapropiados. [330] [331] [332]

En junio de 2008, el entonces fiscal general de California, Jerry Brown , demandó a Countrywide Financial por "prácticas comerciales desleales" y "publicidad engañosa", alegando que Countrywide utilizaba "tácticas engañosas para obligar a los propietarios de viviendas a aceptar préstamos complicados, arriesgados y costosos para que la empresa pudiera vender tantos préstamos como fuera posible a inversores externos". [333] En mayo de 2009, Bank of America modificó 64.000 préstamos de Countrywide como resultado. [334] Cuando los precios de las viviendas bajaron, los propietarios de viviendas con hipotecas de tasa ajustable tuvieron pocos incentivos para pagar sus cuotas mensuales, ya que el valor líquido de su vivienda había desaparecido. Esto provocó que la situación financiera de Countrywide se deteriorara, lo que finalmente dio lugar a una decisión de la Oficina de Supervisión de Ahorros de embargar al prestamista. Un empleado de Countrywide, que más tarde se declararía culpable de dos cargos de fraude electrónico y pasó 18 meses en prisión, declaró que "si tenías pulso, te dábamos un préstamo". [335]

Ex empleados de Ameriquest , que era el principal prestamista mayorista de Estados Unidos, describieron un sistema en el que se les obligaba a falsificar documentos hipotecarios y luego vender las hipotecas a bancos de Wall Street ansiosos por obtener ganancias rápidas. Cada vez hay más pruebas de que esos fraudes hipotecarios pueden ser una causa de la crisis. [336]

Desregulación y falta de regulación

Según Barry Eichengreen, las raíces de la crisis financiera se encuentran en la desregulación de los mercados financieros. [337] Un estudio de la OCDE de 2012 [338] sugiere que la regulación bancaria basada en los acuerdos de Basilea fomenta prácticas comerciales no convencionales y contribuyó a la crisis financiera o incluso la reforzó. En otros casos, se cambiaron leyes o se debilitó su aplicación en partes del sistema financiero. Algunos ejemplos clave son los siguientes:

En noviembre de 1999, el presidente estadounidense Bill Clinton promulgó la Ley Gramm-Leach-Bliley , que derogó las disposiciones de la Ley Glass-Steagall que prohibían a un holding bancario poseer otras empresas financieras. La derogación eliminó de hecho la separación que existía previamente entre los bancos de inversión de Wall Street y los bancos depositarios, proporcionando un sello de aprobación gubernamental para un modelo bancario universal de toma de riesgos. Los bancos de inversión como Lehman se convirtieron en competidores de los bancos comerciales. [342] Algunos analistas dicen que esta derogación contribuyó directamente a la gravedad de la crisis, mientras que otros minimizan su impacto ya que las instituciones que se vieron muy afectadas no estaban bajo la jurisdicción de la propia ley. [343] [344]

En 2004, la Comisión de Bolsa y Valores de Estados Unidos flexibilizó la regla de capital neto , lo que permitió a los bancos de inversión aumentar sustancialmente el nivel de deuda que asumían, lo que impulsó el crecimiento de los títulos respaldados por hipotecas que respaldaban las hipotecas de alto riesgo. La SEC reconoció que la autorregulación de los bancos de inversión contribuyó a la crisis. [345] [346]

Las instituciones financieras del sistema bancario paralelo no están sujetas a la misma regulación que los bancos depositarios, lo que les permite asumir obligaciones de deuda adicionales en relación con su colchón financiero o base de capital. [347] Esto fue así a pesar de la debacle de Long-Term Capital Management en 1998, en la que una institución paralela altamente apalancada quebró con implicaciones sistémicas y fue rescatada.

Los reguladores y los creadores de normas contables permitieron a los bancos depositarios como Citigroup mover cantidades significativas de activos y pasivos fuera de balance a entidades legales complejas llamadas vehículos de inversión estructurados , enmascarando la debilidad de la base de capital de la empresa o el grado de apalancamiento o riesgo asumido. Bloomberg News estimó que los cuatro principales bancos estadounidenses tendrán que devolver entre 500.000 millones y 1 billón de dólares a sus balances durante 2009. [348] Esto aumentó la incertidumbre durante la crisis con respecto a la posición financiera de los principales bancos. [349] Las entidades fuera de balance también se utilizaron en el escándalo de Enron , que hizo caer a Enron en 2001. [350]

Ya en 1997, el presidente de la Reserva Federal, Alan Greenspan, luchó por mantener el mercado de derivados sin regular. [351] Con el asesoramiento del Grupo de Trabajo sobre Mercados Financieros , [352] el Congreso de los Estados Unidos y el presidente Bill Clinton permitieron la autorregulación del mercado de derivados extrabursátiles cuando promulgaron la Ley de Modernización de Futuros de Materias Primas de 2000. Redactada por el Congreso con la presión de la industria financiera, prohibió una mayor regulación del mercado de derivados. Los derivados como los swaps de incumplimiento crediticio (CDS) se pueden utilizar para cubrir o especular contra riesgos crediticios particulares sin necesariamente poseer los instrumentos de deuda subyacentes. El volumen de CDS en circulación se multiplicó por 100 entre 1998 y 2008, y las estimaciones de la deuda cubierta por contratos de CDS, a noviembre de 2008, oscilaban entre 33 y 47 billones de dólares. El valor nocional total de los derivados extrabursátiles (OTC) aumentó a 683 billones de dólares en junio de 2008. [353] Warren Buffett se refirió a los derivados como "armas financieras de destrucción masiva" a principios de 2003. [354] [355]

Un documento de 2011 sugirió que el hecho de que Canadá evitara una crisis bancaria en 2008 (así como en épocas anteriores) podría atribuirse a que Canadá poseía un regulador único, poderoso y de amplio alcance, mientras que Estados Unidos tenía un sistema bancario débil, propenso a las crisis y fragmentado, con múltiples organismos reguladores en competencia. [356]

Aumento de la carga de la deuda o apalancamiento excesivo

Los ratios de apalancamiento de los bancos de inversión aumentaron significativamente entre 2003 y 2007La deuda de los hogares en relación con el ingreso disponible y el PIB

Antes de la crisis, las instituciones financieras estaban muy apalancadas, lo que aumentó su apetito por inversiones riesgosas y redujo su resiliencia en caso de pérdidas. Gran parte de este apalancamiento se logró utilizando instrumentos financieros complejos, como la titulización fuera de balance y los derivados, lo que dificultó a los acreedores y a los reguladores supervisar y tratar de reducir los niveles de riesgo de las instituciones financieras. [357] [ verificación necesaria ]

Los hogares y las instituciones financieras estadounidenses se endeudaron cada vez más o se apalancaron excesivamente durante los años previos a la crisis. [358] Esto aumentó su vulnerabilidad al colapso de la burbuja inmobiliaria y empeoró la recesión económica resultante. [359] Las estadísticas clave incluyen:

El efectivo libre utilizado por los consumidores a partir de la extracción de capital inmobiliario se duplicó de 627 mil millones de dólares en 2001 a 1.428 mil millones de dólares en 2005, cuando se creó la burbuja inmobiliaria, un total de casi 5 billones de dólares durante el período, lo que contribuyó al crecimiento económico mundial. [31] [32] [33] La deuda hipotecaria de vivienda de los EE. UU. en relación con el PIB aumentó de un promedio del 46% durante la década de 1990 al 73% durante 2008, alcanzando los 10,5 billones de dólares (aproximadamente 14,6 billones de dólares en 2023 [294] ). [30]

La deuda de los hogares estadounidenses como porcentaje del ingreso personal disponible anual era del 127% a fines de 2007, frente al 77% en 1990. [358] En 1981, la deuda privada estadounidense era del 123% del PIB; en el tercer trimestre de 2008, era del 290%. [360]

Entre 2004 y 2007, los cinco principales bancos de inversión de Estados Unidos aumentaron significativamente su apalancamiento financiero, lo que aumentó su vulnerabilidad a un shock financiero. Los cambios en los requisitos de capital, destinados a mantener a los bancos estadounidenses competitivos con sus homólogos europeos, permitieron ponderaciones de riesgo más bajas para los títulos con calificación AAA. El cambio de tramos de primera pérdida a tramos con calificación AAA fue visto por los reguladores como una reducción del riesgo que compensó el mayor apalancamiento. [361] Estas cinco instituciones informaron más de 4,1 billones de dólares en deuda para el año fiscal 2007, alrededor del 30% del PIB nominal de Estados Unidos para 2007. Lehman Brothers se declaró en quiebra y fue liquidado , Bear Stearns y Merrill Lynch se vendieron a precios de liquidación, y Goldman Sachs y Morgan Stanley se convirtieron en bancos comerciales, sometiéndose a una regulación más estricta. Con la excepción de Lehman, estas empresas necesitaron o recibieron apoyo gubernamental. [362]

Fannie Mae y Freddie Mac, dos empresas patrocinadas por el gobierno de Estados Unidos , poseían o garantizaban casi 5 billones de dólares (aproximadamente 6,95 billones de dólares en 2023 [294] ) billones en obligaciones hipotecarias en el momento en que fueron puestas bajo tutela por el gobierno de Estados Unidos en septiembre de 2008. [363] [364]

Estas siete entidades estaban altamente apalancadas y tenían 9 billones de dólares en deuda u obligaciones de garantía; sin embargo, no estaban sujetas a la misma regulación que los bancos depositarios. [347] [365]

Un comportamiento que puede ser óptimo para un individuo, como ahorrar más durante condiciones económicas adversas, puede ser perjudicial si demasiados individuos adoptan el mismo comportamiento, ya que en última instancia el consumo de una persona es el ingreso de otra. Demasiados consumidores que intentan ahorrar o pagar deudas simultáneamente se denomina la paradoja del ahorro y puede causar o profundizar una recesión. El economista Hyman Minsky también describió una "paradoja del desapalancamiento", ya que las instituciones financieras que tienen demasiado apalancamiento (deuda en relación con el capital) no pueden desapalancarse todas simultáneamente sin que se produzcan disminuciones significativas en el valor de sus activos. [359]

Una vez que se produjo esta enorme crisis crediticia, no pasó mucho tiempo antes de que nos encontráramos en recesión. La recesión, a su vez, profundizó la crisis crediticia a medida que la demanda y el empleo cayeron y las pérdidas crediticias de las instituciones financieras aumentaron. De hecho, hemos estado en las garras de precisamente este círculo vicioso durante más de un año. Un proceso de desapalancamiento de los balances se ha extendido a casi todos los rincones de la economía. Los consumidores están reduciendo sus compras, especialmente de bienes duraderos, para aumentar sus ahorros. Las empresas están cancelando inversiones planeadas y despidiendo trabajadores para preservar su efectivo. Y las instituciones financieras están reduciendo sus activos para reforzar el capital y mejorar sus posibilidades de capear la tormenta actual. Una vez más, Minsky comprendió esta dinámica. Habló de la paradoja del desapalancamiento, en la que las precauciones que pueden ser inteligentes para los individuos y las empresas -y de hecho esenciales para que la economía vuelva a un estado normal- no obstante magnifican la angustia de la economía en su conjunto. [359]

Innovación y complejidad financiera

Diagrama del FMI de CDO y RMBS

El término innovación financiera se refiere al desarrollo continuo de productos financieros diseñados para lograr objetivos particulares de los clientes, como compensar una exposición a un riesgo particular (como el impago de un prestatario) o ayudar a obtener financiamiento. Algunos ejemplos pertinentes a esta crisis incluyen: la hipoteca de tasa ajustable ; la agrupación de hipotecas de alto riesgo en títulos respaldados por hipotecas (MBS) u obligaciones de deuda colateralizada (CDO) para su venta a inversores, un tipo de titulización ; y una forma de seguro de crédito llamada swaps de incumplimiento crediticio (CDS). El uso de estos productos se expandió drásticamente en los años previos a la crisis. Estos productos varían en complejidad y en la facilidad con la que pueden ser valorados en los libros de las instituciones financieras. [ cita requerida ]