Burbuja inmobiliaria en España

Entre los años 1986 a 1993 tuvo lugar una burbuja inmobiliaria que afectó los precios pero no tanto el volumen construido.

[29] Todo ello provocado por la incapacidad del mercado para absorber la enorme oferta de vivienda construida y vacía disponible.

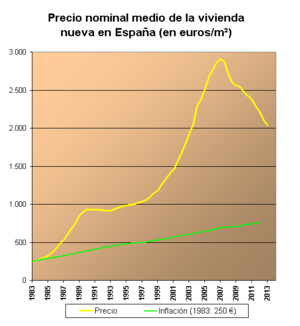

Es decir, la vivienda se encarecía 6 veces más rápido que los sueldos y el IPC medio.

[42] En este sentido es importante tener en cuenta que las propias expectativas sobre la evolución futura de un mercado influyen en el comportamiento real del mismo.

El mismo procedimiento tendría lugar a la inversa si lo que se espera es un incremento.

En el año 2009 ya nadie ponía en duda que una enorme burbuja inmobiliaria especulativa había estallado en todo el mundo, sintiéndose con especial virulencia en España, que se ha visto por ello inmersa en una profunda recesión económica.

Concretamente, según los visados expedidos por el Colegio de Arquitectos, durante 2003 se proyectaron 700 000 viviendas,[63] en 2004 en torno a 500 000, y en 2005, 800 000.

La política hasta ahora ha sido ganar tiempo, para ir provisionando, pero el tiempo se está agotando».

[88] La malas inversiones y previsiones de un tercio del sector financiero español tuvo que ser rescatado.

[91] Los ayuntamientos hacen que la oferta de suelo urbanizable sea artificialmente escasa, elevando su precio.

Más bien al contrario, todos los países industrializados presentan un crecimiento anormal de los precios desde 1998.

Según algunos analistas, esto puede provocar que los inversores compren viviendas para posteriormente alquilarlas, dificultando aún más el acceso a la vivienda en propiedad; desde otros sectores se indica que aunque se produjera un enriquecimiento de dichos inversores la consecuencia sería la bajada de los precios de la vivienda en alquiler, por lo que el beneficio social sería superior.

[111] Sin embargo, replica Rajoy, los años que más viviendas se iniciaron fueron 2006, 2005 y 2004, gobernando José Luis Rodríguez Zapatero, asegurando que el PSOE «no hizo nada contra la especulación y se ha limitado a echar la culpa a los demás».

[9] En abril, el gobierno recientemente elegido estrena un plan de choque, aunque se queda corto frente a las expectativas que había generado (había prometido 800.000 viviendas protegidas y cargar con impuestos las viviendas vacías: no cumplió ninguna de las dos cosas).

En octubre, la ministra María Antonia Trujillo frena la publicación de datos oficiales [cita requerida].

Ese mismo mes La Caixa, en su Informe Mensual nº290[131] descarta que haya burbuja y vaticina una "desaceleración suave" del sector inmobiliario.

Las medidas adoptadas no consiguen evitar turbulencias continuadas en las bolsas durante las semanas siguientes[155] Los analistas identifican el origen de la crisis, entre otros factores, con la burbuja inmobiliaria norteamericana, formada entre 2001 y 2005.

[167] En ese mismo mes se conoce la suspensión de Grupo LLanera y Graman, dos inmobiliarias levantinas.

[180] La crisis se trasladó al mundo financiero y finalmente a todas las bolsas del mundo, que comenzaron a caer, especialmente al hacerse público que uno de los principales bancos europeos, el BNP Paribas, suspendió tres fondos ya que la falta de liquidez "no permite establecer una valoración justa de los activos subyacentes y así calcular un valor liquidativo".

[181] El principal banco alemán, Deutsche Bank, sufre también pérdidas sustanciales en uno de sus fondos vinculados a la financiación inmobiliaria.

Los analistas se tranquilizaron entre tanto con la conclusión más expedita: lo peor ya había pasado, "la crisis hipotecaria tiene efectos saneadores"; la economía real mundial va bien.

[195] En abril siguen las intervenciones de los bancos centrales para intentar evitar una quiebra del mercado bancario.

[207] Para los promotores inmobiliarios los indicadores de actividad han representado la cifra más baja del último medio siglo.

El colapso del mercado inmobiliario supuso la quiebra del modelo: "Las empresas se quedaron con una gran deuda y sin ingresos, así que se optó por adelgazar la estructura de las inmobiliarias para darles aire".

La poca obra nueva hoy la levanta el privilegiado grupo de promotores que tenía suelos comprados antes del boom.

Así, podríamos estar iniciando 100.000 viviendas más al año si nos dieran créditos dice Pedro Pérez, portavoz del G-14, el lobby que aglutina a las grandes promotoras.

Así, la construcción residencial duplicaba su peso en el PIB, pasando del 4,7% en 1997 al 9,3% en 2007, de modo que nunca antes se había urbanizado ni construido tanto.

Sin embargo la simple disponibilidad de suelo es condición necesaria pero no suficiente.

Las facilidades crediticias fruto de la competencia entre entidades bancarias así como la creencia en un crecimiento sostenido influyeron también.

[cita requerida] Otra frase que hizo fortuna fue el título de un informe sobre la vivienda en España publicado en 2007 por el Deutsche Bank y titulado «living la vida loca» (letra de una conocida canción),[237] en referencia a la intensa urbanización habida hasta entonces.