Así, el banco está obligado a pagar interés a quien haya pedido un crédito y el depositante de dinero efectivo, ya sea particular o una entidad bancaria en el banco central, deberá pagar un interés por tener depositado su dinero.[11][12][1] Podemos definir el interés negativo como la tasa o tipo de interés inferior a cero; situación en la que el prestamista ha de pagar por prestar dinero (verá disminuida la cantidad total prestada) y el depositante debería devolver menos dinero del prestado.[14] Pero si dicha bajada de tipos, aun manteniéndose en cifras positivas, no es suficiente para producir la recuperación esperada, los bancos centrales pueden bajar los tipos por debajo de cero para que así los depósitos -el ahorro- no solo no ofrezca rentabilidad sino que supongan pérdidas (interés negativos) y así se estimule el movimiento del dinero -en consumo e inversión-.[28] La Burbuja financiera e inmobiliaria en Japón (1980-1990) provocó una recesión que continúa hasta el día de hoy.[32][33][34][15][29][1] Las hipotecas están referenciadas a tipos de interés medio del mercado interbancario, que pueden llegar a ser negativos (así ha ocurrido con el euribor en los países de la eurozona de Europa en 2016), en cuyo caso el banco está obligado a pagar intereses al prestatario, viendo este reducida su cuota mensual.[3] Los bancos, con el objeto de evitar la aplicación de intereses negativos y tener que pagar interés a quienes han solicitado un crédito o un préstamo hipotecario, introducen cláusulas suelo y cláusulas cero que limitan la bajada real de las cuotas que deben pagar los particulares cuando los índices de referencia son muy bajos o negativos.[38] Las cláusulas suelo y cero, en relación con el préstamo hipotecario y la compra de vivienda mediante hipoteca a interés variable son cláusulas contractuales que suelen introducir los bancos para establecer un límite mínimo al interés a aplicar en la cuota aunque el tipo de interés baje.Pueden considerarse claúsulas abusivas, ilegales o nulas de pleno derecho, por lo que constituyen un fraude bancario.

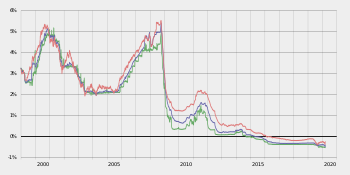

Evolución del

Euribor

a un año (rojo), a tres meses (azul) y a una semana (verde) desde enero de 1999 hasta 2016. Los picos máximos del euribor interanual se alcanzaron en 1994 (6,6%), 2000 (5,2%) y en 2008 (5,526%). Desde entonces se ha reducido significativamente hasta alcanzar

valores negativos

: el 20 de

octubre de 2016 fue de -0,073% a un año, de 0,313% a tres meses y de -0,385 a una semana

.

[

6

]

[

7

]

En el

coste total y final de la vivienda

se debe incluir el

precio de la vivienda

, los gastos así como los intereses del crédito solicitado que pueden superar el precio inicial de la vivienda. En la tabla aparece la

Composición del crédito hipotecario

en varios supuestos -sistema francés-: el

capital

solicitado o crédito -100- más los

intereses

constituyen el total de la

hipoteca

. En el

precio de la vivienda

, cuando se firma una hipoteca, debe considerarse el coste total del crédito: capital o principal + intereses.

[

35

]

En el caso del

Interés compuesto

variable

debe vigilarse la posible existencia de

clásulas suelo

y de

cláusulas cero

que son consideradas ilegales y nulas de pleno derecho. Estas cláusulas impiden que el particular de beneficie de la bajada de los tipos de interés en las cuotas de la hipoteca. En ocasiones la bajada de tipos puede hacer que el

interés sea negativo

y el banco deberá pagar intereses al

comprador de la vivienda

y

firmante del préstamo

.

[

36

]