Precio de la vivienda

Si se compra con un crédito hipotecario hay que sumar los costes derivados del crédito atendiendo al tipo de interés, ya sea fijo o variable, el diferencial, así como otros gastos bancarios.

[16] Por encima de dicha cifra la vivienda se considera sobrevalorada o fuera del poder adquisitivo adecuado a los ingresos.

[14][17] El índice PER indica el número de años que se tardaría en recuperar –mediante el alquiler del mismo inmueble que se quiere comprar- la inversión realizada en la compra de una vivienda (con todos los gastos incluidos).

El PER –price to earnings ratio- es un indicador utilizado en bolsa para valorar la rentabilidad de la inversión inmobiliaria.

Se considera que la capacidad total de endeudamiento familiar -hipoteca, coches, otros préstasmo, tarjetas, etc- no debe nunca superar esta cifra, si existen otros préstamos deben reducirse el máximo destinado a la vivienda.

A partir de 15 años de préstamo los intereses pueden alcanzar prácticamente el mismo valor del capital solicitado e incluso doblar la cifra si el interés es alto, razón por la que no se considera una buena decisión económica suscribir préstamos superiores a 15 años con una cuota mensual por la que se podría conseguir esa misma vivienda en alquiler.

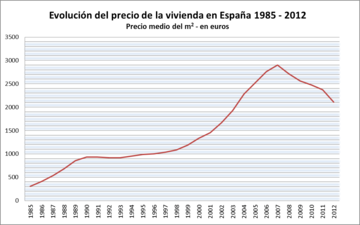

[28] Para el economista José García Montalvo el precio de la vivienda en España tiene que ajustarse todavía un 35,4% en los próximos años.

El índice s&p/case-shiller mostró una subida del 1,4% en marzo, que eleva su tasa interanual al 10,9%, su mayor repunte desde abril de 2006.

Si bien, pese a este repunte, aún está un 28% por debajo del pico que alcanzó en 2006.

[36] La burbuja inmobiliaria global (1996-2006) originada en Estados Unidos y que estalló con la crisis de las hipotecas subprime, tardó en manifestarse en México y aunque tuvo un impacto claro no fue fuerte como en EE. UU.

En México no hubo burbuja especulativa por lo que los precios solamente tuvieron una ligera bajada debido a la contracción en las ventas que siendo importante afectó de manera desigual a distintos territorios y segmentos de viviendas.

[38] En 2012, según el índice SHF (Sociedad Hipotecaria Federal) no habría señales de una burbuja de precios en el marcado hipotecaria ya que la subida del índice es similar a la inflación registrada, con una subida media del 3,14%.

[45] La gran burbuja inmobiliaria de Japón duró diez años, comenzó en 1980, y finalizó en 1990 cuando los precios alcanzaron su pico máximo y comenzaron a descender durante 15 años, hasta 2005, llegando a una caída en el precio del 73%.

Dado que las acciones tenían como garantía los bienes inmuebles, el sistema financiero entró en una grave crisis.

Al periodo se le conoce en japonés como década perdida (失われた10年, ushinawareta jūnen?).

* Si la hipoteca tiene una larga duración y/o un alto interés la cifra total final -capital+intereses- que se paga por el préstamo llega a duplicar y triplicar el capital solicitado, razón por la que no se considera una buena decisión económica suscribir préstamos superiores a 15 años con una cuota mensual por la que se podría conseguir esa misma vivienda en alquiler.

* Asequibilidad: la cuota mensual de la hipoteca o alquiler no debe superar el 30% de los ingresos mensuales. [ 2 ] [ 3 ]

* Si el crédito es con interés variable hay que saber que puede fluctuar -bajar o subir- por lo que subirá la cuota mensual o bajará su cuantía si no existen cláusulas suelo abusivas.