Un operador de bolsa o corredor de valores o comerciante de acciones , también llamado inversor de acciones , es una persona o empresa involucrada en la negociación de valores de renta variable e intentando obtener ganancias de la compra y venta de esos valores. [1] [2] Los operadores de acciones pueden ser inversores , agentes, coberturistas , arbitrajistas , especuladores o corredores de bolsa . Dicha negociación de acciones en grandes empresas que cotizan en bolsa puede realizarse a través de una bolsa de valores . Las acciones de empresas públicas más pequeñas pueden comprarse y venderse en mercados extrabursátiles (OTC) o, en algunos casos, en plataformas de financiación colectiva de acciones .

Los operadores de bolsa pueden operar por cuenta propia, lo que se denomina operaciones por cuenta propia o operaciones autodirigidas, o a través de un agente autorizado para comprar y vender en nombre del propietario. Ese agente se denomina corredor de bolsa . Los agentes reciben una comisión por realizar la operación. Los operadores por cuenta propia o autodirigidos que utilizan corredores en línea (por ejemplo, Fidelity, Interactive Brokers, Schwab, tastytrade) se benefician de operaciones sin comisiones.

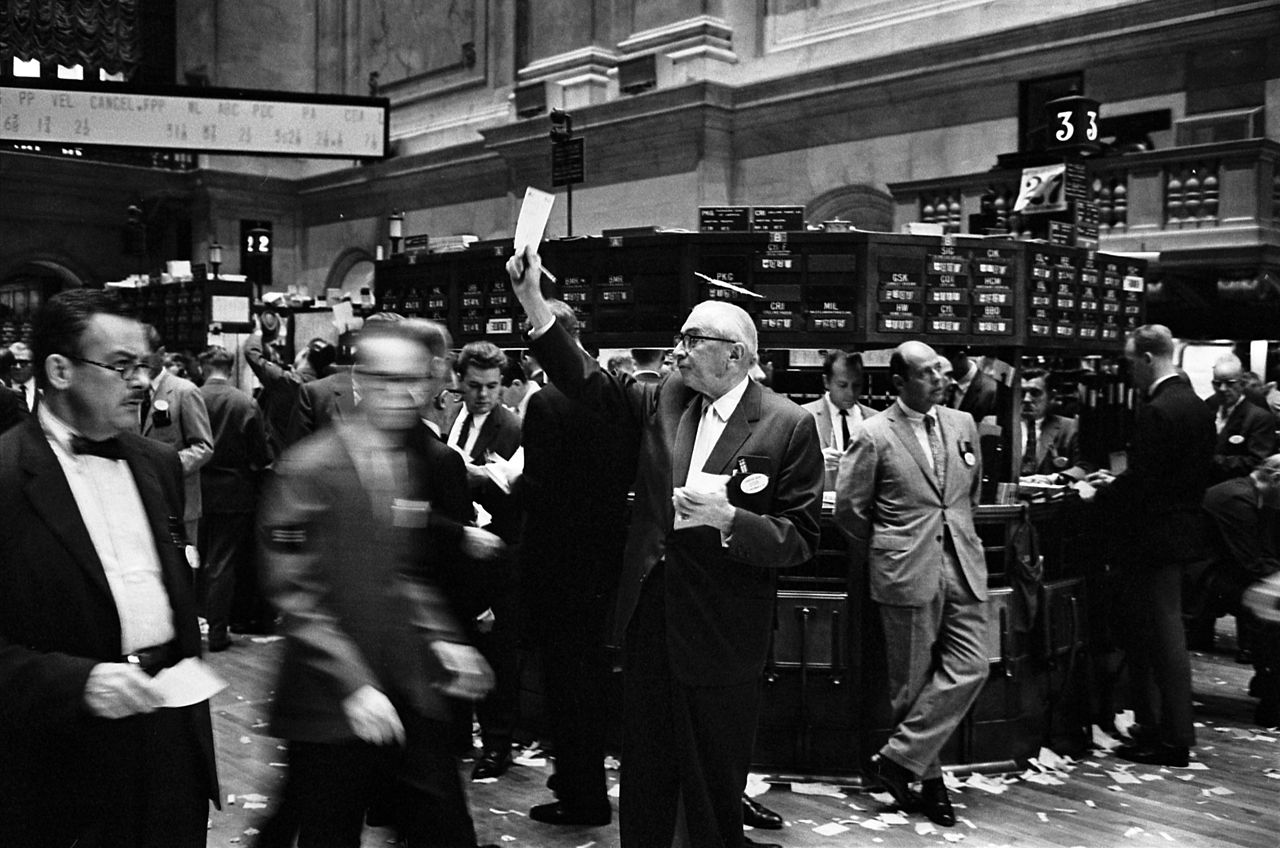

Las principales bolsas de valores tienen creadores de mercado que ayudan a limitar la variación de precios ( volatilidad ) comprando y vendiendo acciones de una empresa en particular en su propio nombre y también en nombre de otros clientes.

Los operadores bursátiles pueden asesorar a los accionistas y ayudar a gestionar las carteras . Los operadores se dedican a comprar y vender bonos, acciones, futuros y participaciones en fondos de cobertura. Un operador bursátil también lleva a cabo una amplia investigación y observación de cómo se comportan los mercados financieros. Esto se logra a través de estudios económicos y microeconómicos ; en consecuencia, los operadores bursátiles más avanzados profundizarán en la macroeconomía y el análisis técnico específico de la industria para realizar un seguimiento del rendimiento de los activos o de las empresas. Otras tareas de un operador bursátil incluyen la comparación del análisis financiero con la regulación actual y futura de su ocupación.

Los operadores de bolsa profesionales que trabajan para una empresa financiera deben realizar una pasantía de hasta cuatro meses antes de establecerse en su campo profesional. En los Estados Unidos , por ejemplo, la pasantía se completa con la realización y aprobación de un examen de la Serie 63 o 65 administrado por la Autoridad Reguladora de la Industria Financiera . Los operadores de bolsa que aprueban demuestran familiaridad con las prácticas y regulaciones que cumplen con la Comisión de Bolsa y Valores de los Estados Unidos (SEC). Los operadores de bolsa con experiencia generalmente obtienen un título de cuatro años en un campo financiero, contable o económico después de obtener la licencia. Los puestos de supervisión como operador generalmente pueden requerir un MBA para análisis avanzado del mercado de valores .

La Oficina de Estadísticas Laborales de Estados Unidos (BLS) informó que se pronosticaba que el crecimiento de los operadores de acciones y materias primas sería superior al 21% entre 2006 y 2016. En ese período, los operadores de acciones se beneficiarían de las tendencias impulsadas por las pensiones de los baby boomers y su menor dependencia de la Seguridad Social . Los bonos del Tesoro de Estados Unidos también se negociarían sobre una base más fluctuante. Los operadores de acciones que recién ingresan al campo sufren porque existen pocos puestos de nivel inicial. Si bien el ingreso a este campo profesional es muy competitivo, el aumento de la propiedad de acciones y fondos mutuos impulsa un crecimiento profesional sustancial de los operadores. Los bancos también estaban ofreciendo más oportunidades para que las personas de medios medios invirtieran y especularan en acciones. La BLS informó que los operadores de acciones tenían ingresos anuales medios de $ 68,500. Los operadores de acciones y fondos mutuos experimentados tienen el potencial de ganar más de $ 145,600 al año.

A diferencia de un corredor de bolsa , un profesional que organiza transacciones entre un comprador y un vendedor, y obtiene una comisión garantizada por cada operación ejecutada, un operador profesional puede tener una curva de aprendizaje pronunciada y su carrera basada en el rendimiento ultracompetitivo puede verse truncada, especialmente durante las caídas generalizadas del mercado de valores . Las operaciones de negociación en el mercado de valores tienen un nivel considerablemente alto de riesgo , incertidumbre y complejidad , especialmente para los operadores/inversores de acciones imprudentes e inexpertos que buscan una forma fácil de ganar dinero rápidamente. Además, las actividades de negociación no son gratuitas. Los especuladores/inversores de acciones se enfrentan a varios costos, como comisiones, impuestos y tarifas que deben pagarse por el corretaje y otros servicios, como las órdenes de compra/venta realizadas a través de un corredor de bolsa . Dependiendo de la naturaleza de cada legislación nacional o estatal involucrada, se debe respetar una gran variedad de obligaciones fiscales, y las jurisdicciones cobran impuestos sobre aquellas transacciones, dividendos y ganancias de capital que caen dentro de su alcance. Sin embargo, estas obligaciones fiscales variarán de una jurisdicción a otra. Entre otras razones, podría haber algunos casos en los que la tributación ya esté incorporada al precio de las acciones a través de la diferente legislación que las empresas deben cumplir en sus respectivas jurisdicciones; o que las operaciones bursátiles libres de impuestos sean útiles para impulsar el crecimiento económico . En los Estados Unidos, por ejemplo, las ganancias bursátiles generalmente se gravan a dos niveles: para las ganancias de capital a largo plazo (acciones vendidas después de un mínimo de un año de propiedad, la tasa impositiva actualmente (2024) es del 20%. Para las transacciones a corto plazo (acciones compradas y vendidas dentro de un período de 12 meses, las ganancias de capital se gravan a la tasa impositiva ordinaria de uno (por ejemplo, 28%, 30%, 35%). Más allá de estos costos están los costos de oportunidad del dinero y el tiempo, el riesgo cambiario , el riesgo financiero y los gastos de Internet, datos y servicios de agencias de noticias y consumo de electricidad , todos los cuales deben contabilizarse.

La volatilidad del mercado de valores puede desencadenar problemas de salud mental como ansiedad y depresión . Esto coincide con la investigación sobre los efectos a largo plazo del mercado de valores en la salud mental de una persona. Los inversores y operadores de bolsa experimentados y experimentados generalmente alcanzan un nivel de resiliencia psicológica capaz de lidiar con estos factores perjudiciales a largo plazo o, de lo contrario, corren el riesgo de sufrir continuamente algún tipo de problema de salud mental durante el curso de sus carreras o actividades financieras que dependen del mercado de valores.

Los especuladores e inversores bursátiles suelen necesitar un corredor de bolsa , como un banco o una empresa de corretaje , para acceder al mercado de valores. Desde la llegada de la banca por Internet , se suele utilizar una conexión a Internet para gestionar las posiciones. Mediante Internet , un software especializado, un ordenador personal o un teléfono inteligente , los especuladores/inversores bursátiles hacen uso del análisis técnico y fundamental para ayudarles a tomar decisiones. Pueden utilizar varios recursos de información, algunos de los cuales son estrictamente técnicos. Utilizando los puntos pivote calculados a partir de las operaciones del día anterior, intentan predecir los puntos de compra y venta de la sesión de operaciones del día actual. Estos puntos dan una pista a los especuladores sobre hacia dónde se dirigirán los precios durante el día, lo que indica a cada especulador dónde entrar en su operación y dónde salir. Una herramienta adicional para el selector de acciones es el uso de pantallas de acciones . Las pantallas de acciones permiten al usuario introducir parámetros específicos, basados en condiciones técnicas y/o fundamentales, que considere deseables. El principal beneficio asociado con los filtros de acciones es su capacidad de devolver un pequeño grupo de acciones para un análisis posterior, entre decenas de miles, que se ajustan a los requisitos solicitados. Hay críticas sobre la validez del uso de estos indicadores técnicos en el análisis, y muchos especuladores bursátiles profesionales no los utilizan. [ cita requerida ] Muchos especuladores bursátiles e inversores bursátiles a tiempo completo, así como la mayoría de las demás personas en finanzas, tradicionalmente tienen una educación y capacitación formal en campos como la economía , las finanzas , las matemáticas y la informática , que pueden ser particularmente relevantes para esta ocupación: dado que la negociación de acciones no es una ciencia exacta, los precios de las acciones tienen en general un comportamiento aleatorio o caótico [3] y no existe una técnica probada para negociar acciones de manera rentable, el grado de conocimiento en esos campos es en última instancia despreciable.

Aunque muchas empresas ofrecen cursos de selección de acciones y numerosos expertos informan de éxitos a través del análisis técnico y el análisis fundamental , muchos economistas y académicos afirman que, debido a la hipótesis del mercado eficiente (HME), es poco probable que cualquier cantidad de análisis pueda ayudar a un inversor a obtener ganancias por encima del propio mercado de valores. En la distribución de los inversores, muchos académicos creen que los más ricos son simplemente valores atípicos en dicha distribución (es decir, en un juego de azar, han salido cara veinte veces seguidas). Cuando se invierte dinero en el mercado de valores, se hace con el objetivo de generar un rendimiento sobre el capital invertido. Muchos inversores intentan no solo obtener un rendimiento rentable, sino también superar o superar al mercado. Sin embargo, la eficiencia del mercado, defendida en la HME formulada por Eugene Fama en 1970, sugiere que en un momento dado, los precios reflejan plenamente toda la información disponible sobre una acción y/o mercado en particular.

Así pues, según la hipótesis del mercado eficiente, ningún inversor tiene ventaja a la hora de predecir la rentabilidad de una acción porque nadie tiene acceso a información que no esté ya a disposición de todos los demás. En los mercados eficientes, los precios dejan de ser predecibles y pasan a ser aleatorios, por lo que no se puede discernir ningún patrón de inversión. Por tanto, un enfoque planificado de la inversión no puede tener éxito. Este "recorrido aleatorio" de los precios, del que se habla habitualmente en la escuela de pensamiento de la hipótesis del mercado eficiente, hace fracasar cualquier estrategia de inversión que pretenda batir al mercado de forma constante. De hecho, la hipótesis del mercado eficiente sugiere que, dados los costes de transacción que implica la gestión de carteras, sería más rentable para un inversor poner su dinero en un fondo indexado.

En 1963, Benoit Mandelbrot analizó las variaciones de los precios del algodón en una serie temporal que comenzaba en 1900. Arrojó dos conclusiones importantes. En primer lugar, los movimientos de los precios tenían muy poco que ver con una distribución normal en la que la mayor parte de las observaciones se encuentra cerca de la media (el 68% de los datos se encuentran dentro de una desviación típica). En cambio, los datos mostraban una gran frecuencia de variaciones extremas. En segundo lugar, las variaciones de los precios seguían patrones que eran indiferentes a la escala: la curva descrita por los cambios de precios de un solo día era similar a la curva de un mes. Sorprendentemente, estos patrones de autosimilitud estuvieron presentes durante todo el período de 1900 a 1960, una época violenta que había visto una Gran Depresión y dos guerras mundiales. Mandelbrot utilizó su teoría fractal para explicar la presencia de eventos extremos en Wall Street. En 2004 publicó su libro sobre el "mal comportamiento" de los mercados financieros The (Mis)behavior of Markets: A Fractal View of Risk, Ruin, and Reward (El (mal) comportamiento de los mercados: una visión fractal del riesgo, la ruina y la recompensa) . La idea básica que relaciona los fractales con los mercados financieros es que la probabilidad de experimentar fluctuaciones extremas (como las que se desencadenan por el comportamiento gregario ) es mayor de lo que la sabiduría convencional quiere que creamos. Esto, por supuesto, ofrece una visión más precisa del riesgo en el mundo de las finanzas. El objetivo central de los mercados financieros es maximizar los ingresos para un nivel de riesgo dado. Los modelos estándar para esto se basan en la premisa de que la probabilidad de variaciones extremas de los precios de los activos es muy baja.

Estos modelos se basan en el supuesto de que las fluctuaciones de los precios de los activos son el resultado de un proceso aleatorio o estocástico bien comportado. Es por eso que los modelos convencionales (como el famoso modelo de Black-Scholes ) utilizan distribuciones probabilísticas normales para describir los movimientos de precios. Para todos los efectos prácticos, las variaciones extremas pueden ignorarse. Mandelbrot pensó que esta era una forma terrible de ver los mercados financieros. Para él, la distribución de los movimientos de precios no es normal y tiene la propiedad de la curtosis , donde abundan las colas gruesas. Esta es una representación más fiel de los mercados financieros: los movimientos del índice Dow durante los últimos cien años revelan una frecuencia preocupante de movimientos violentos. Aún así, los modelos convencionales utilizados en el momento de la crisis financiera de 2008 descartaron estas variaciones extremas y consideraron que solo pueden suceder cada 10.000 años [ cita requerida ] . Una conclusión obvia del trabajo de Mandelbrot es que una mayor regulación en los mercados financieros es indispensable. Otras contribuciones de su trabajo al estudio del comportamiento del mercado bursátil son la creación de nuevos enfoques para evaluar el riesgo y evitar colapsos financieros imprevistos. [3]

Mandelbrot profundiza en varios principios clave de las finanzas fractales en El mal comportamiento de los mercados: una visión fractal de la turbulencia financiera:

Fuera del ámbito académico, la controversia en torno al market timing se centra principalmente en las operaciones intradía realizadas por inversores individuales y en los escándalos sobre operaciones con fondos de inversión perpetrados por inversores institucionales en 2003. La cobertura mediática de estos temas ha sido tan frecuente que muchos inversores ahora descartan el market timing como una estrategia de inversión creíble. El uso de información privilegiada no expuesta , el fraude contable , la malversación de fondos y las estrategias de bombeo y descarga son factores que obstaculizan una inversión eficiente, racional, justa y transparente , porque pueden crear estados financieros y datos ficticios de empresas, lo que da lugar a precios de acciones inconsistentes.

A lo largo de la historia de los mercados de valores, ha habido docenas de escándalos relacionados con empresas que cotizan en bolsa, métodos de inversión en acciones y corretaje.

Jérôme Kerviel ( Société Générale ) y Kweku Adoboli ( UBS ), dos traders novatos , trabajaban en el mismo tipo de puesto, el delta one desk: una mesa en la que se negocian derivados , y no acciones o bonos individuales. Este tipo de operaciones son relativamente sencillas y a menudo están reservadas a traders novatos que también se especializan en fondos cotizados en bolsa (ETF), productos financieros que imitan el rendimiento de un índice (es decir, al alza o a la baja). Como son fáciles de usar, facilitan la diversificación de la cartera mediante la adquisición de contratos respaldados por un índice bursátil o un sector (por ejemplo, materias primas). Los dos traders estaban muy familiarizados con los procedimientos de control. Trabajaron en el back office, el órgano administrativo del banco que controla la regularidad de las operaciones, antes de pasar al trading. Según el informe del Inspector General de Société Générale, en 2005 y 2006 Kerviel "lideró" al tomar posiciones de 100 a 150 millones de euros en las acciones de SolarWorld que cotizan en Alemania. Además, las "operaciones no autorizadas" de Kweku Adoboli, al igual que las de Kerviel, no se remontan a mucho tiempo atrás. Adoboli había realizado operaciones desde octubre de 2008; su fracaso y posterior detención se produjeron en 2011. [4]

Un caso clásico relacionado con el tráfico de información privilegiada en empresas que cotizan en bolsa involucró a Raj Rajaratnam y su firma de gestión de fondos de cobertura, el Grupo Galleon . El viernes 16 de octubre de 2009, fue arrestado por el FBI y acusado de conspirar con otros en el tráfico de información privilegiada en varias empresas que cotizan en bolsa. El fiscal estadounidense Preet Bharara estimó las ganancias totales del plan en más de 60 millones de dólares, y dijo en una conferencia de prensa que era el mayor caso de tráfico de información privilegiada en un fondo de cobertura en la historia de los Estados Unidos. [5] Un fraude contable muy publicitado de una empresa que cotiza en bolsa involucró a Satyam. El 7 de enero de 2009, su presidente Raju dimitió después de anunciar públicamente su participación en un fraude contable masivo. Ramalinga Raju fue enviado a la prisión de Hyderabad junto con su hermano y ex miembro de la junta directiva Rama Raju, y el ex director financiero Vadlamani Srinivas. En Italia, Calisto Tanzi, de Parmalat , fue acusado de fraude financiero y lavado de dinero en 2008. Los italianos se sorprendieron de que un imperio tan vasto y establecido pudiera desmoronarse tan rápidamente. Cuando se conoció el escándalo, el precio de las acciones de Parmalat en la Bolsa de Milán se desplomó. Parmalat se había vendido pagarés vinculados al crédito , apostando de hecho sobre su propia solvencia para hacer surgir un activo de la nada. Tras su arresto, Tanzi habría admitido durante el interrogatorio en la prisión de San Vittore de Milán que había desviado fondos de Parmalat a Parmatour y otros lugares. Las empresas familiares de fútbol y turismo fueron desastres financieros; así como el intento de Tanzi de rivalizar con Berlusconi comprando Odeon TV , sólo para venderla con una pérdida de unos 45 millones de euros. Tanzi fue condenado a 10 años de prisión por fraude relacionado con el colapso del grupo lácteo. Los otros siete acusados, incluidos ejecutivos y banqueros, fueron absueltos. Otros ocho acusados llegaron a un acuerdo extrajudicial en septiembre de 2008. [6]

El day trading se sitúa en el extremo del espectro de inversión, en comparación con la teoría convencional de comprar y mantener. Es la estrategia definitiva para saber cuándo operar en el mercado. Aunque toda la atención que atrae el day trading parece sugerir que la teoría es sólida, los críticos sostienen que, si así fuera, al menos un gestor de fondos famoso habría dominado el sistema y se habría adjudicado el título de "el Warren Buffett del day trading". La larga lista de inversores de éxito que se han convertido en leyendas en su propia época, en la que George Soros rivaliza con Warren Buffett por el título de inversor bursátil de mayor éxito de todos los tiempos, no incluye a un solo individuo que haya forjado su reputación con el day trading.

Incluso Michael Steinhardt , que hizo su fortuna operando en horizontes temporales que iban desde los 30 minutos hasta los 30 días, afirmó adoptar una perspectiva a largo plazo en sus decisiones de inversión. Desde una perspectiva económica, muchos gestores de dinero y asesores financieros profesionales evitan el day trading, argumentando que la recompensa simplemente no justifica el riesgo. Intentar obtener beneficios es la razón por la que los inversores invierten, y comprar barato y vender caro es el objetivo general de la mayoría de los inversores (aunque las ventas en corto y el arbitraje adoptan un enfoque diferente, el éxito o el fracaso de estas estrategias sigue dependiendo del momento oportuno).

_on_July_11,_2008.jpg/1280px-Masayoshi_Son_(%E5%AD%AB%E6%AD%A3%E7%BE%A9)_on_July_11,_2008.jpg)

Los problemas con las operaciones con fondos mutuos que hacen que la sincronización del mercado parezca negativa se deben a que los prospectos escritos por las compañías de fondos mutuos prohíben estrictamente las operaciones a corto plazo. A pesar de esta prohibición, a los clientes especiales se les permitió hacerlo de todos modos. Por lo tanto, el problema no estaba en la estrategia de negociación, sino más bien en la implementación poco ética e injusta de esa estrategia, que permitió que algunos inversores participaran en ella mientras que excluía a otros. Todos los grandes inversores del mundo dependen, en cierta medida, de la sincronización del mercado para su éxito. Ya sea que basen sus decisiones de compra y venta en el análisis fundamental de los mercados, el análisis técnico de empresas individuales, la intuición personal o todo lo anterior, la razón última de su éxito consiste en realizar las operaciones correctas en el momento adecuado. En la mayoría de los casos, esas decisiones implican períodos de tiempo prolongados y se basan en estrategias de inversión de comprar y mantener. La inversión en valor es un claro ejemplo, ya que la estrategia se basa en comprar acciones que se cotizan por menos de su valor intrínseco y venderlas cuando su valor se reconoce en el mercado. La mayoría de los inversores en valor son conocidos por su paciencia, ya que las acciones infravaloradas suelen permanecer infravaloradas durante períodos de tiempo significativos.

Algunos inversores eligen una combinación de factores técnicos, fundamentales y ambientales para influir en dónde y cuándo invertir. Estos estrategas rechazan la teoría de la inversión basada en el "azar" y atribuyen sus mayores niveles de rentabilidad tanto a la perspicacia como a la disciplina.

Abundan las historias de fracasos financieros y fracasos relacionados con el trading de acciones. Cada año, se desperdicia mucho dinero en publicaciones y cursos no revisados por pares (y en gran medida no regulados) a los que asisten personas crédulas que se dejan persuadir y pagan la cuenta, con la esperanza de enriquecerse operando en los mercados. Esto abre la puerta a la promoción generalizada de métodos de negociación inexactos y no probados para acciones, bonos, materias primas o divisas , al tiempo que se generan ingresos considerables para autores, asesores y gurús del trading sin escrúpulos. La mayoría de los administradores de dinero activos producen peores rendimientos que un índice, como el S&P 500. [ 11]

La especulación con acciones es una actividad arriesgada y compleja, ya que la dirección de los mercados se considera generalmente impredecible y carece de transparencia; además, los reguladores financieros a veces no pueden detectar, prevenir y remediar adecuadamente las irregularidades cometidas por empresas cotizadas maliciosas u otros participantes del mercado financiero . Además, los mercados financieros están sujetos a la especulación . Esto no invalida las historias verdaderas y genuinas bien documentadas de grandes éxitos y rentabilidad constante de muchos inversores individuales y organizaciones de inversión en acciones a lo largo de la historia.

Masayoshi Son fue durante muchos años el inversor-accionista que más dinero había perdido en la historia (más de 59.000 millones de dólares [12] solo durante el colapso de las puntocom de 2000, cuando sus acciones de SoftBank se desplomaron), [13] pero fue superado por otros [14] [15] inversores y accionistas multimillonarios como Elon Musk (cuyo patrimonio neto alcanzó su punto máximo en noviembre de 2021 con 340.000 millones de dólares y luego se desplomó a 137 millones de dólares después de que las acciones de Tesla se desplomaran un 65% en 2022; un récord mundial Guinness) [16] [17] en los años siguientes. Estos cambios salvajes en el patrimonio neto de los grandes accionistas son esperables a largo plazo y son el resultado final de la naturaleza volátil del mercado de valores, las deficiencias del riesgo financiero y los cambios inevitables en la valoración de los activos. Los accionistas más pequeños pueden experimentar cambios proporcionalmente iguales en sus activos basados en el mercado de valores.

Para abordar con éxito [18] todas las deficiencias, dudas, falacias, ruido y cuellos de botella burocráticos asociados con la inversión en acciones, como la especulación y el fraude sin control, así como la información imperfecta , el riesgo y los costos excesivos, el inversor en acciones John Clifton "Jack" Bogle (1929 - 2019) se hizo mundialmente famoso por fundar el administrador de fondos de inversión estadounidense Vanguard Group en 1975, y por diseñar el primer fondo de replicación de índices . Bogle estudió economía en la Universidad de Princeton, especializándose en fondos mutuos , y desde el principio demostró una fuerte inclinación hacia los principios de la gestión pasiva de acciones sobre los que luego construyó el Vanguard Group. Bogle consideró que sería prácticamente imposible para un inversor superar constantemente al mercado de valores , y que las ganancias potenciales obtenidas generalmente se diluyen por la pesada estructura de costos asociada con la selección de valores -número de transacciones-, lo que resulta en un rendimiento por debajo de la media. Basándose en este principio, diseñó el primer fondo indexado, permitiendo a sus inversores acceder a todo el mercado de una manera sencilla, integral y a unos costes extremadamente competitivos. [19]

La psicología del trading es el estudio de la mentalidad humana y de cómo funciona en términos de identidad, creencias y comportamientos mientras se negocian de forma activa activos regulados y no regulados. Esta área de la psicología puede revelar las inclinaciones humanas fundamentales [20] porque el trading requiere una mentalidad diferente para el éxito de la que nuestro cerebro más primitivo ha desarrollado y una mentalidad que da éxito en la mayoría de los demás emprendimientos. Esta área de estudio aclara los aspectos mentales y emocionales que dictarán la decisión de un trader y es un factor importante para determinar su éxito o fracaso en el proceso de trading.

Ciertas emociones como la codicia , el miedo y el arrepentimiento juegan papeles importantes en el proceso de trading. La codicia se define como un deseo excesivo de acumular más riqueza. Puede ser beneficiosa o destructiva dependiendo de cómo la utilice un trader en diferentes situaciones. Tiene resultados positivos en el mercado alcista. Cuanto más tiempo permanezca un trader en el juego, mayor riqueza puede acumular. Sin embargo, es destructiva cuando de repente ataca un mercado bajista . El miedo, por otro lado, es exactamente lo opuesto a la codicia. Es el que frena a un trader a la hora de dar los pasos en el proceso de trading. Y al igual que la codicia, puede ser tanto destructivo como útil dependiendo de la situación del mercado. El arrepentimiento es otra emoción que un trader debe tener muy en cuenta. Hay muchos traders que se lanzaron al proceso de trading por arrepentimiento y finalmente se encontraron perdiendo más dinero en el proceso. [ cita requerida ] Para gestionar la contracorriente de estas emociones conflictivas, puede ser útil desarrollar una disciplina de trading o inversión que se base en medidas más objetivas en las que basar las decisiones de compra y venta.

Un ejemplo popular es basar las decisiones comerciales en la dirección de la tendencia del precio de una acción. Básicamente, hay tres direcciones en las que una acción puede seguir una tendencia: al alza, a la baja y en un nivel o plano. Estas tendencias se determinan mediante el uso de ciertos indicadores técnicos, como velas japonesas, promedios móviles, bandas de Bollinger y túneles de desviación estándar. Estos indicadores (y otros) deben usarse en diferentes marcos temporales.

Un estudio que analizó transacciones entre 2000 y 2016 concluyó que los traders de élite eran mejores que el azar a la hora de comprar acciones, pero peores que el azar a la hora de vender, tal vez porque no hacían un seguimiento del rendimiento posterior a la venta y pasaban más tiempo pensando en comprar que en vender. [21]