Tasa de interés

[1][2] Históricamente el cobro de intereses estaba considerado ilícito o injusto y pecaminoso.

Sin embargo este punto de vista ha ido cambiando hasta llegar a considerarse habitual e incluso virtuoso en la actualidad.

La tradición judeocristiana recoge con claridad las medidas bíblicas sobre el interés y caducidad de las deudas.

[4] González Faus plantea que la explicación más razonable de la crisis del cristianismo en el mundo rico es la idolatría del capitalismo, y no la laicidad de la que están tan preocupados los responsables eclesiásticos.

Consecuentemente, cobrar interés llegó a ser visto como el pecado de Usura.

[cita requerida] Esta situación empezó a cambiar durante el Renacimiento.

[cita requerida] Con esas nuevas proposiciones se empiezan a crear las bases para la percepción del dinero como una mercadería, la cual, como cualquier otra, puede ser comprada, vendida o arrendada.

A comienzos del siglo XX, Irving Fisher incorpora al estudio del fenómeno diferentes elementos que lo afectan (tal como la inflación) introduciendo la diferencia entre las tasas de interés nominal y real, véaste Hipótesis de Fisher.

Si las tasas de interés fueran las mismas tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e inversiones en un nuevo tipo de industria, nadie invertiría en acciones o realizaría depósitos en un banco.

Cuando la economía se estanca los tipos de interés suelen bajar para así reanimar la economía —política monetaria anticíclica— pero cuando la bajada aún manteniéndose en cifras positivas no es suficiente los bancos centrales pueden bajar los tipos por debajo de cero para que así los depósitos —el ahorro— no solo no ofrezca rentabilidad sino que conlleva pérdidas y así se estimule el movimiento del dinero —en inversión—.

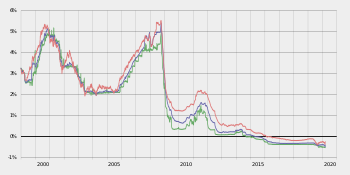

[10][11] La Federal funds rate ha permanecido en cifras cercanas a cero y por debajo del 1% desde 2008.