El estancamiento secular ocurre cuando en una economía de mercado no hay crecimiento o es insignificante durante un período que se percibe como prolongado.[4][5] Desde entonces, tras cada recesión profunda, se han lanzado avisos de un inminente estancamiento secular, pero la hipótesis continúa siendo controvertida.Sin embargo una economía en estancamiento secular puede requerir tipos de interés inferiores a cero para que se equilibren el ahorro y la inversión.[9] The Economist explicaba en 2018 que muchos factores pueden contribuir al estancamiento secular, ya sea aumentando el ahorro o reduciendo la inversión.Un análisis del estancamiento y de lo que ahora se denomina "financiarización" fue proporcionado en esa década por Harry Magdoff y Paul Sweezy, coeditores de la revista socialista independiente Monthly Review.En su libro de 1987, Estancamiento y la explosión financiera, argumentaban, basándose en Keynes, Hansen, Michał Kalecki, Marx y extensos datos empíricos, que, contrariamente a la manera habitual de pensar, el estancamiento o el crecimiento lento era la norma para las economías maduras, monopolísticas u oligopolísticas, mientras que el crecimiento rápido era la excepción.[11] Magdoff y Sweezy argumentaban que, en el período 1980-2000, una explosión financiera de larga duración había impulsado la economía, pero esto finalmente acabaría combinándose con las contradicciones del sistema, y produciría unas burbujas especulativas incluso mayores, llevando la economía a una reanudación del pleno estancamiento.Krugman escribió que las potenciales soluciones eran estímulos fiscales y mayor inflación (para así conseguir un tipo de interés real inferior a cero, necesario para el pleno empleo en esa situación de estancamiento).UU. era insuficiente para lograr el pleno empleo: «Supongamos que el tipo de interés real a corto plazo que consigue el pleno empleo [llamado "tipo de interés natural"] hubiera caído a -2 % o -3 %.Incluso si se reanudaran las condiciones de crédito normales, sería muy difícil volver al pleno empleo».[16][17] Sin embargo The Economist critica el estancamiento secular como «un concepto hinchado, argumentablemente demasiado amplio para su propio bien».[18] La raíz del problema es «conseguir una adecuada demanda de los consumidores en una época en la que la gente está menos motivada para gastar».

Este gráfico compara el PIB potencial de EE. UU. bajo 2 supuestos (uno de 2007, línea roja, y otro de 2016, línea verde) de la Oficina Presupuestaria del Congreso con el PIB real (línea de trazos). Se basa en un esquema similar del economista Larry Summers en 2014.

[

1

]

Puede verse que en 2007 se esperaba que el PIB creciera mucho más de lo que lo hizo realmente.

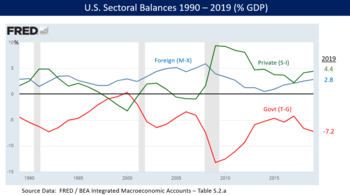

Balances sectoriales en la economía estadounidense 1990-2017. Por definición, la suma de los 3 debe ser igual a 0. La línea verde indica un superávit del sector privado, con el ahorro superando a la inversión. Desde 2008, el superávit del sector exterior y el del sector privado han sido compensados por el déficit presupuestario.

[

7

]