Interés variable

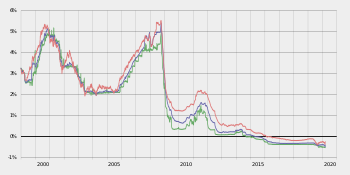

[5] El Euribor es el tipo europeo de oferta interbancaria e índice de referencia publicado diariamente que indica el tipo de interés promedio al que las entidades financieras se ofrecen a prestar dinero en el mercado interbancario del euro (es decir, a otros bancos).

El tipo de interés es negativo cuando es inferior a cero.

Y cuando esto ocurre el prestamista (normalmente un banco), en lugar de recibir unos intereses, ha de pagar por prestar dinero y el depositante en lugar de ganar dinero cuando deja su dinero en un depósito bancario debe pagar al banco.

Así, el banco estará obligado a pagar interés a quien haya pedido un crédito y el depositante de dinero efectivo, ya sea particular o una entidad bancaria en el banco central, deberá pagar un interés por tener depositado su dinero.

[11][9] La aplicación de interés fijo supone que el interés se calcula aplicando un tipo único o estable (un mismo porcentaje sobre el capital) durante todo lo que dura el préstamo o el depósito.