Los estados financieros (o informes financieros ) son registros formales de las actividades financieras y la posición de una empresa, persona u otra entidad.

La información financiera relevante se presenta de forma estructurada y en una forma fácil de entender. Por lo general, incluyen cuatro estados financieros básicos acompañados de una discusión y análisis de gestión : [1]

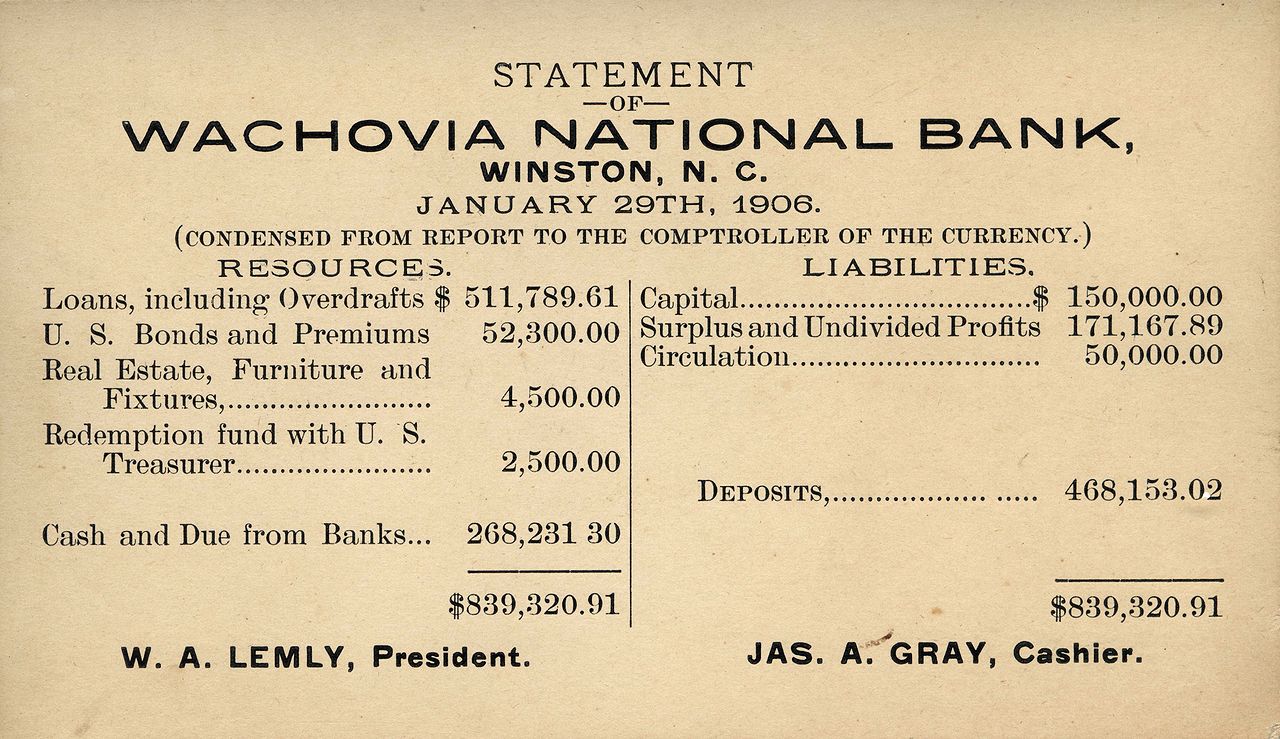

En particular, un balance representa un único momento en el tiempo , mientras que el estado de resultados, el estado de cambios en el patrimonio y el estado de flujo de efectivo representan actividades durante un período determinado .

Para las grandes corporaciones, estas declaraciones pueden ser complejas y pueden incluir un extenso conjunto de notas a pie de página de los estados financieros y la discusión y análisis de la administración . Las notas suelen describir con más detalle cada elemento del balance general, el estado de resultados y el estado de flujo de efectivo. Las notas a los estados financieros se consideran parte integral de los estados financieros.

"El objetivo de los estados financieros es proporcionar información sobre la situación financiera, el desempeño y los cambios en la situación financiera de una empresa que sea útil para una amplia gama de usuarios a la hora de tomar decisiones económicas". Los estados financieros deben ser comprensibles, relevantes, fiables y comparables. Los activos, pasivos, patrimonio, ingresos y gastos informados están directamente relacionados con la situación financiera de una organización.

Los estados financieros están destinados a ser comprensibles para lectores que tengan "un conocimiento razonable de las actividades económicas y comerciales y de contabilidad y que estén dispuestos a estudiar la información con diligencia". [2] Los estados financieros pueden ser utilizados por los usuarios para diferentes propósitos:

Los estados financieros consolidados se definen como "Estados financieros de un grupo en los que los activos , pasivos , patrimonio , ingresos , gastos y flujos de efectivo de la matriz (empresa) y sus subsidiarias se presentan como los de una sola entidad económica ", según International Norma de Contabilidad 27 “Estados financieros consolidados y separados ”, y Norma Internacional de Información Financiera 10 “Estados financieros consolidados”. [4] [5]

Las reglas para el registro, medición y presentación de los estados financieros gubernamentales pueden ser diferentes de las requeridas para las empresas e incluso para las organizaciones sin fines de lucro. Pueden utilizar cualquiera de dos métodos contables : contabilidad de acumulación (o devengo), contabilidad de costos o una combinación de ambas ( OCBOA ). También se utiliza un conjunto completo de plan de cuentas que es sustancialmente diferente del plan de una empresa con fines de lucro.

Es posible que se requieran estados financieros personales de las personas que solicitan un préstamo personal o ayuda financiera . Por lo general, un estado financiero personal consta de un formulario único para informar los activos y pasivos (deudas) personales, o las fuentes personales de ingresos y gastos, o ambos. El formulario a cumplimentar lo determina la organización que proporciona el préstamo o la ayuda.

Aunque las leyes difieren de un país a otro, generalmente se requiere una auditoría de los estados financieros de una empresa pública con fines de inversión, financiamiento e impuestos. Generalmente los realizan contadores independientes o firmas de auditoría. Los resultados de la auditoría se resumen en un informe de auditoría que proporciona una opinión sin reservas sobre los estados financieros o reservas en cuanto a su imparcialidad y precisión. La opinión de auditoría sobre los estados financieros suele incluirse en el informe anual.

Ha habido mucho debate legal sobre quién es responsable un auditor. Dado que los informes de auditoría tienden a estar dirigidos a los accionistas actuales, comúnmente se piensa que tienen un deber legal de diligencia hacia ellos. Pero este puede no ser el caso según lo determina el precedente del common law. En Canadá, los auditores sólo son responsables ante los inversores que utilizan un prospecto para comprar acciones en el mercado primario. En el Reino Unido , se les ha considerado responsables ante inversores potenciales cuando el auditor conocía al inversor potencial y cómo utilizaría la información contenida en los estados financieros. Hoy en día, los auditores tienden a incluir en sus informes un lenguaje que restringe la responsabilidad, disuadiendo a cualquiera que no sea el destinatario de su informe de confiar en él. La responsabilidad es una cuestión importante: en el Reino Unido, por ejemplo, los auditores tienen responsabilidad ilimitada .

En Estados Unidos , especialmente en la era posterior a Enron , ha habido una gran preocupación por la exactitud de los estados financieros. Los funcionarios corporativos (el director ejecutivo (CEO) y el director financiero (CFO)) son personalmente responsables de presentar informes financieros justos que proporcionen una idea precisa de la organización a quienes leen el informe.

Diferentes países han desarrollado sus propios principios contables a lo largo del tiempo, lo que dificulta las comparaciones internacionales de empresas. Para garantizar la uniformidad y comparabilidad entre los estados financieros preparados por diferentes empresas, se utiliza un conjunto de directrices y reglas. Comúnmente conocidos como Principios de Contabilidad Generalmente Aceptados (GAAP), este conjunto de directrices proporcionan la base para la preparación de estados financieros, aunque muchas empresas revelan voluntariamente información más allá del alcance de dichos requisitos. [6]

Recientemente ha habido un impulso hacia la estandarización de las reglas contables realizadas por el Consejo de Normas Internacionales de Contabilidad (IASB). IASB desarrolla Normas Internacionales de Información Financiera que han sido adoptadas por Australia , Canadá y la Unión Europea (solo para empresas que cotizan en bolsa), están bajo consideración en Sudáfrica y otros países . La Junta de Normas de Contabilidad Financiera de los Estados Unidos se ha comprometido a hacer converger los US GAAP y las NIIF a lo largo del tiempo.

Para atraer a nuevos inversores, las empresas públicas reúnen sus estados financieros en papel fino con atractivos gráficos y fotografías en un informe anual para los accionistas , intentando capturar el entusiasmo y la cultura de la organización en una especie de " folleto de marketing". Por lo general, el director ejecutivo de la empresa escribirá una carta a los accionistas, describiendo el desempeño de la administración y los aspectos financieros más destacados de la empresa.

En Estados Unidos, antes de la llegada de Internet, el informe anual se consideraba la forma más eficaz para que las empresas se comunicaran con los accionistas individuales. Las empresas de primera línea hicieron grandes gastos para producir y enviar por correo informes anuales atractivos a todos los accionistas. El informe anual se preparaba a menudo al estilo de un libro de mesa .

La información adicional agregada al final de los estados financieros que ayuda a explicar elementos específicos de los estados así como a proporcionar una evaluación más completa de la situación financiera de una empresa se conoce como notas (o "notas a los estados financieros").

Las notas a los estados financieros pueden incluir información sobre deuda , cuentas , pasivos contingentes , criterios de empresa en funcionamiento o información contextual que explique las cifras financieras (por ejemplo, para indicar una demanda). Las notas aclaran partidas individuales de los estados financieros. Las notas también se utilizan para explicar los métodos contables utilizados para preparar los estados y respaldan las valoraciones de cómo se han calculado cuentas particulares. Por ejemplo: si una empresa enumera una pérdida en una línea de deterioro de activos fijos en su estado de resultados, las notas pueden indicar el motivo del deterioro describiendo cómo se deterioró el activo.

En los estados financieros consolidados se enumeran todas las subsidiarias , así como el monto de propiedad ( participación controladora ) que la empresa matriz tiene en las subsidiarias.

Cualquier partida dentro de los estados financieros que se valúe mediante estimación forma parte de las notas si existe una diferencia sustancial entre el monto de la estimación previamente informada y el resultado real. Debe incluirse la divulgación completa de los efectos de las diferencias entre los resultados estimados y reales.

La discusión y análisis de gestión o MD&A es una parte integrada de los estados financieros anuales de una empresa. El propósito del MD&A es proporcionar una explicación narrativa, a través de los ojos de la administración, de cómo se ha desempeñado una entidad en el pasado, su situación financiera y sus perspectivas futuras. Al hacerlo, el MD&A intenta proporcionar a los inversores información completa, justa y equilibrada para ayudarles a decidir si invertir o continuar invirtiendo en una entidad. [7]

La sección contiene una descripción del año transcurrido y algunos de los factores clave que influyeron en el negocio de la empresa en ese año, así como una descripción justa e imparcial del pasado, presente y futuro de la empresa.

MD&A generalmente describe la posición de liquidez de la corporación , los recursos de capital, [8] los resultados de sus operaciones, las causas subyacentes de los cambios materiales en las partidas de los estados financieros (como el deterioro de activos y los cargos por reestructuración), eventos de naturaleza inusual o poco frecuente (como fusiones y adquisiciones). o recompras de acciones ), tendencias positivas y negativas, efectos de la inflación , riesgos de los mercados nacionales e internacionales, [9] e incertidumbres significativas.

Los estados financieros se han creado en papel durante cientos de años. El crecimiento de la Web ha visto cada vez más estados financieros creados en formato electrónico que se puede intercambiar a través de la Web. Las formas comunes de estados financieros electrónicos son PDF y HTML. Estos tipos de estados financieros electrónicos tienen sus desventajas porque aún se necesita que un ser humano lea la información para poder reutilizar la información contenida en un estado financiero.

Más recientemente, un estándar global impulsado por el mercado, XBRL (Extensible Business Reporting Language), que puede usarse para crear estados financieros en un formato estructurado y legible por computadora, se ha vuelto más popular como formato para crear estados financieros. Muchos reguladores de todo el mundo, como la Comisión de Bolsa y Valores de EE. UU., han exigido a XBRL la presentación de información financiera.

El CEFACT/ONU creó, con respecto a los Principios de Contabilidad Generalmente Aceptados ( GAAP ), mensajes XML de informes financieros internos o externos para ser utilizados entre empresas y sus socios, como partes interesadas privadas (por ejemplo, bancos) y organismos recaudadores públicos (por ejemplo, autoridades tributarias). ). Muchos reguladores utilizan estos mensajes para recopilar información financiera y económica.