Tasa máxima marginal de retención del impuesto sobre la renta estatal

Además del impuesto federal sobre la renta recaudado por los Estados Unidos, la mayoría de los estados individuales de EE. UU. recaudan un impuesto estatal sobre la renta . Algunos gobiernos locales también imponen un impuesto sobre la renta, a menudo basado en cálculos del impuesto estatal sobre la renta. Cuarenta y un estados , el Distrito de Columbia y muchas localidades de los Estados Unidos imponen un impuesto sobre la renta a las personas físicas. Ocho estados no imponen ningún impuesto estatal sobre la renta, y un noveno, New Hampshire , impone un impuesto sobre la renta individual sobre dividendos e ingresos por intereses , pero no sobre otras formas de ingresos (aunque se eliminará gradualmente para 2025). Cuarenta y siete estados y muchas localidades imponen un impuesto sobre la renta de las corporaciones. [1]

El impuesto estatal sobre la renta se aplica a una tasa fija o gradual sobre la renta imponible de personas físicas, corporaciones y ciertos patrimonios y fideicomisos. Estas tasas impositivas varían según el estado y el tipo de entidad. La renta imponible se ajusta estrechamente a la renta imponible federal en la mayoría de los estados con modificaciones limitadas. [2] Los estados tienen prohibido gravar la renta de los bonos federales u otras obligaciones federales. La mayoría de los estados no gravan los beneficios de la Seguridad Social ni los ingresos por intereses de las obligaciones de ese estado. Al calcular la deducción por depreciación , varios estados exigen que las empresas utilicen diferentes vidas útiles y métodos. Muchos estados permiten una deducción estándar o alguna forma de deducciones detalladas . Los estados permiten una variedad de créditos fiscales al calcular el impuesto.

Cada estado administra su propio sistema tributario. Muchos estados también administran el proceso de declaración y recaudación de impuestos para las localidades dentro del estado que imponen el impuesto sobre la renta.

El impuesto estatal sobre la renta se permite como una deducción detallada al calcular el impuesto federal sobre la renta, sujeto a limitaciones para las personas físicas.

Principios básicos

Cargas fiscales estatales 2022 % de los ingresos

Las normas impositivas estatales varían ampliamente. La tasa impositiva puede ser fija para todos los niveles de ingresos y contribuyentes de un determinado tipo, o puede ser gradual. Las tasas impositivas pueden diferir para individuos y corporaciones.

La mayoría de los estados se ajustan a las normas federales para determinar:

momento del reconocimiento de ingresos y deducciones ,

la mayoría de los aspectos de las deducciones comerciales,

caracterización de las entidades comerciales como corporaciones, sociedades o entidades ignoradas.

Los ingresos brutos generalmente incluyen todos los ingresos obtenidos o recibidos de cualquier fuente con algunas excepciones. Los estados tienen prohibido gravar los ingresos provenientes de bonos federales u otras obligaciones federales. [3] La mayoría de los estados también eximen los ingresos provenientes de bonos emitidos por ese estado o localidades dentro del estado, así como una parte o la totalidad de los beneficios de la Seguridad Social. Muchos estados otorgan exenciones impositivas para ciertos otros tipos de ingresos, que varían ampliamente según el estado. Los estados permiten de manera uniforme la reducción de los ingresos brutos por el costo de los bienes vendidos , aunque el cálculo de esta cantidad puede estar sujeto a algunas modificaciones.

La mayoría de los estados permiten la modificación de las deducciones comerciales y no comerciales. Todos los estados que gravan los ingresos comerciales permiten la deducción de la mayoría de los gastos comerciales. Muchos requieren que las deducciones por depreciación se calculen de maneras diferentes a, al menos, algunas de las permitidas para fines del impuesto a las ganancias federal. Por ejemplo, muchos estados no permiten la deducción adicional por depreciación del primer año.

La mayoría de los estados gravan las ganancias de capital y los ingresos por dividendos de la misma manera que otros ingresos por inversiones. En este sentido, las personas físicas y jurídicas que no residen en el estado en cuestión por lo general no están obligadas a pagar ningún impuesto sobre la renta a ese estado con respecto a dichos ingresos.

Algunos estados tienen medidas tributarias alternativas, entre ellas, medidas análogas al Impuesto Mínimo Alternativo federal en 14 estados [4] , así como medidas para corporaciones que no se basan en los ingresos, como los impuestos al capital social que imponen muchos estados.

El impuesto sobre la renta se evalúa por cuenta propia y los contribuyentes individuales y corporativos de todos los estados que imponen un impuesto sobre la renta deben presentar declaraciones de impuestos cada año en que sus ingresos superen ciertas cantidades determinadas por cada estado. Las sociedades que operan en el estado también deben presentar declaraciones. Muchos estados exigen que se adjunte una copia de la declaración de impuestos federales a sus declaraciones de impuestos estatales. La fecha límite para presentar declaraciones varía según el estado y el tipo de declaración, pero para las personas físicas en muchos estados es la misma que la fecha límite federal, normalmente el 15 de abril.

Cada estado, incluso aquellos sin impuesto sobre la renta, tiene una autoridad fiscal estatal con poder para examinar (auditar) y ajustar las declaraciones presentadas ante ella. La mayoría de las autoridades fiscales tienen procedimientos de apelación para las auditorías, y todos los estados permiten a los contribuyentes acudir a los tribunales en caso de disputas con las autoridades fiscales. Los procedimientos y los plazos varían ampliamente según el estado. Todos los estados tienen un estatuto de limitaciones que prohíbe al estado ajustar los impuestos más allá de un cierto período posterior a la presentación de las declaraciones.

Todos los estados tienen mecanismos de recaudación de impuestos. Los estados con impuesto a la renta exigen que los empleadores retengan el impuesto a la renta estatal sobre los salarios devengados dentro del estado. Algunos estados tienen otros mecanismos de retención, en particular con respecto a las sociedades. La mayoría de los estados exigen que los contribuyentes realicen pagos trimestrales estimados de impuestos que no se espera que se satisfagan mediante la retención de impuestos .

Todos los estados imponen sanciones por no presentar las declaraciones de impuestos requeridas y/o no pagar los impuestos en la fecha de vencimiento. Además, todos los estados imponen cargos por intereses sobre los pagos tardíos de impuestos y, en general, también sobre los impuestos adicionales que se deben pagar luego de los ajustes que realiza la autoridad fiscal. [ cita requerida ]

Cuarenta y tres estados imponen un impuesto sobre los ingresos de las personas físicas, a veces denominado impuesto sobre la renta personal. Las tasas del impuesto sobre la renta estatal varían ampliamente de un estado a otro. Los estados que imponen un impuesto sobre la renta a las personas físicas gravan todos los ingresos imponibles (según se definen en el estado) de los residentes. A dichos residentes se les permite un crédito por los impuestos pagados a otros estados. La mayoría de los estados gravan los ingresos de los no residentes obtenidos dentro del estado. Dichos ingresos incluyen los salarios por servicios dentro del estado, así como los ingresos de una empresa con operaciones en el estado. Cuando los ingresos provienen de múltiples fuentes, puede requerirse una distribución de formularios para los no residentes. Generalmente, los salarios se distribuyen en función de la relación entre los días trabajados en el estado y el total de días trabajados. [6]

Todos los estados que imponen un impuesto a la renta individual permiten la mayoría de las deducciones empresariales. Sin embargo, muchos estados imponen límites diferentes a ciertas deducciones, especialmente la depreciación de activos empresariales. La mayoría de los estados permiten deducciones no empresariales de una manera similar a las normas federales. Pocos permiten una deducción por impuestos estatales a la renta, aunque algunos estados permiten una deducción por impuestos locales a la renta. Seis de los estados permiten una deducción total o parcial por impuestos federales a la renta. [7]

Además, algunos estados permiten que las ciudades y/o condados impongan impuestos sobre la renta. Por ejemplo, la mayoría de las ciudades y pueblos de Ohio imponen un impuesto sobre la renta a las personas físicas y jurídicas. [8] Por el contrario, en Nueva York , solo la ciudad de Nueva York y Yonkers imponen un impuesto municipal sobre la renta. [ cita requerida ]

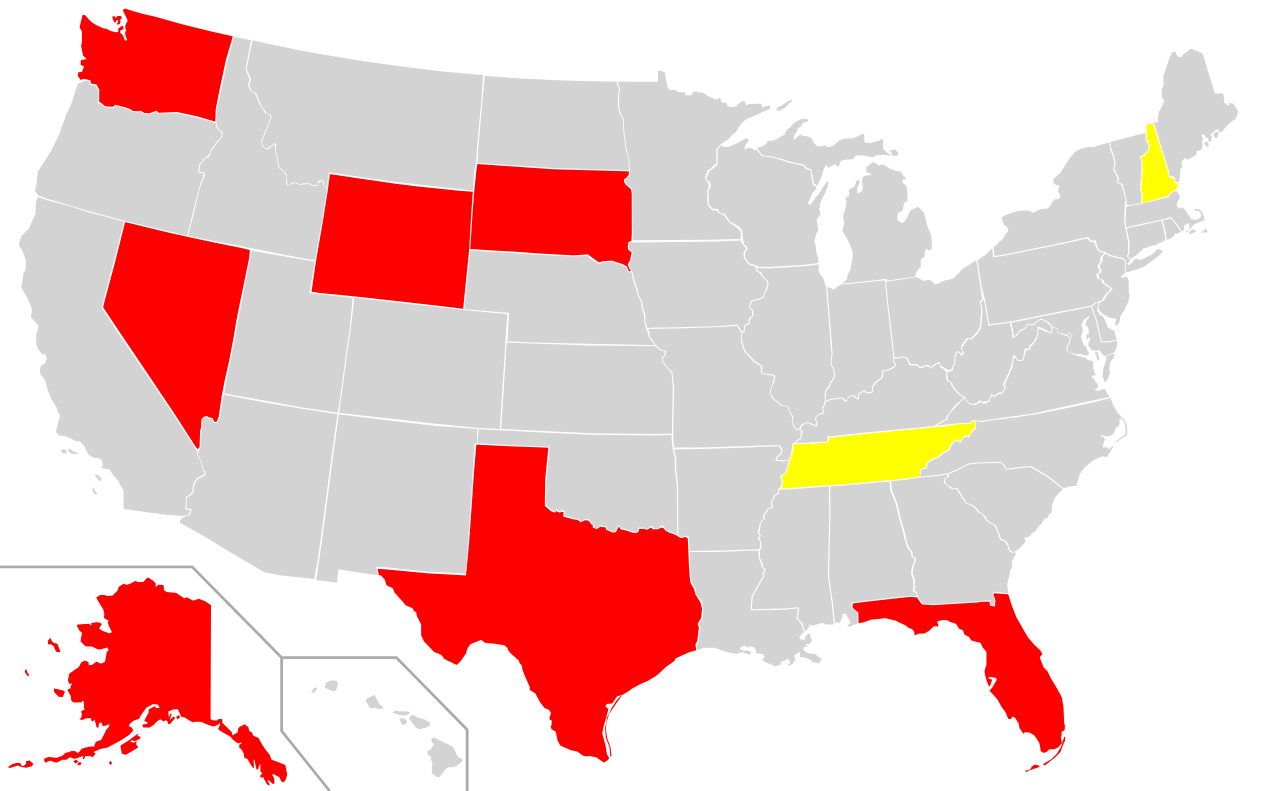

Estados sin impuesto sobre la renta individual

Los estados que no tienen impuesto sobre la renta individual están en rojo; los estados que gravan únicamente los ingresos por dividendos e intereses están en amarillo.

Nueve estados de EE. UU. no aplican un impuesto generalizado sobre la renta de las personas físicas. Algunos de ellos sí gravan determinadas formas de renta personal:

Alaska: no tiene impuesto individual, pero sí un impuesto estatal sobre la renta corporativa. Alaska no tiene impuesto estatal sobre las ventas, pero permite que los gobiernos locales recauden sus propios impuestos sobre las ventas. Alaska tiene un Dividendo del Fondo Permanente anual, derivado de los ingresos del petróleo, para todos los ciudadanos que viven en Alaska después de un año calendario, excepto algunos condenados por delitos penales. [9]

Florida: no tiene impuesto a la renta individual [10] pero tiene un impuesto a la renta corporativa del 5,5 % [11] . El estado alguna vez tuvo un impuesto sobre la "propiedad personal intangible" que se retenía el primer día del año (acciones, bonos, fondos mutuos, fondos del mercado monetario, etc.), pero fue abolido a principios de 2007. [12]

Nevada: no hay impuestos sobre la renta de las personas físicas ni de las empresas. Nevada obtiene la mayor parte de sus ingresos de los impuestos sobre las ventas, así como de los impuestos sobre las industrias del juego y la minería. [13] [14]

New Hampshire: no hay impuesto sobre la renta individual. El estado grava los dividendos y los intereses al 3 % en 2024. El impuesto anterior del 5 % se reducía un 1 % cada año, pero una ley de 2023 aceleró la derogación hasta principios de 2025. [15] Para las grandes empresas, el impuesto a las empresas comerciales del 0,55 % es esencialmente un impuesto sobre la renta. El estado también tiene un impuesto a las ganancias comerciales del 7,5 % (2024). [16]

Dakota del Sur: no tiene impuesto a la renta individual, pero tiene un impuesto a la renta de franquicia estatal para instituciones financieras. [17]

Tennessee – no tiene impuesto sobre la renta individual. En 2014, los votantes aprobaron una enmienda a la constitución estatal que prohíbe a los gobiernos estatales o locales imponer cualquier impuesto sobre la renta. [18] Antes del 1 de enero de 2021, Tennessee tenía el “ impuesto sobre la renta Hall ”, un impuesto sobre ciertos ingresos por intereses y dividendos de inversiones.

Texas: no existe un impuesto a la renta individual, pero se impone un impuesto de franquicia a las corporaciones. En mayo de 2007, la legislatura modificó el impuesto de franquicia al promulgar un impuesto modificado al margen bruto para ciertas empresas (las empresas unipersonales y algunas sociedades colectivas quedaron exentas automáticamente; las corporaciones con ingresos inferiores a un cierto nivel también quedaron exentas, al igual que las corporaciones cuya obligación tributaria también fuera inferior a una cantidad específica), que se modificó en 2009 y nuevamente en 2023, ambas veces para aumentar el nivel de exención (la enmienda de 2023 también eliminó el requisito de presentar un "formulario de falta de pago" anual y la multa nominal por no hacerlo). La Constitución de Texas prohíbe la aprobación de un impuesto a la renta y se requiere una mayoría de 2/3 de la legislatura para derogar la prohibición. [19]

Washington – no tiene impuesto individual pero tiene un impuesto comercial y ocupacional (B&O) sobre los ingresos brutos, aplicado a "casi todas las empresas ubicadas o que hacen negocios en Washington". Varía del 0,138% al 1,9% dependiendo del tipo de industria. [20] [21] En julio de 2017, el Ayuntamiento de Seattle aprobó un impuesto sobre la renta para los residentes de Seattle, convirtiendo a la ciudad en la única del estado con un impuesto sobre la renta, [22] pero fue declarado inconstitucional por el Tribunal Superior del Condado de King . [23] El Tribunal de Apelaciones confirmó esa sentencia [24] y el Tribunal Supremo de Washington se negó a escuchar el caso. [25] En 2022, Washington comenzó a gravar las ganancias de capital superiores a $250.000. [26]

Wyoming: no hay impuestos sobre la renta individual ni corporativa. [27]

Estados con impuesto sobre la renta individual a tipo fijo

Indiana – 3,05 % (2024). Los condados imponen un impuesto sobre la renta adicional, recaudado por el estado. Consulte Impuestos en Indiana .

Michigan – 4,25 % (2016) [29] [30] (22 ciudades de Michigan pueden cobrar un impuesto sobre la renta, y los no residentes pagan la mitad de la tasa de los residentes) [31]

Carolina del Norte – 4,50 % (2024) [32]

Pensilvania – 3,07 % [33] (muchos municipios de Pensilvania aplican un impuesto sobre los salarios: la mayoría son del 1 %, pero pueden llegar al 3,75 % en Filadelfia. [34] Los distritos escolares también pueden imponer un impuesto sobre la renta del trabajo hasta los límites de la Ley 32. [35] [36] )

Utah – 4,85 % (2022)

Estados con impuestos sobre la renta locales además del impuesto sobre la renta a nivel estatal

Verde : estados sin impuestos sobre la renta individual a nivel estatal o local

Verde claro : estados con impuestos sobre la renta individual a nivel estatal únicamente sobre intereses y dividendos, pero sin impuestos sobre la renta individual a nivel local

Amarillo : estados con impuestos sobre la renta individual a nivel estatal pero sin impuestos sobre la renta individual a nivel local están en amarillo.

Naranja claro : estados con impuestos sobre la renta individual a nivel estatal e impuestos sobre la renta individual a nivel local únicamente sobre nómina están en amarillo oscuro/naranja claro.

Naranja : estados con impuestos sobre la renta individual a nivel estatal e impuestos sobre la renta individual a nivel local únicamente sobre intereses y dividendos

Rojo : estados con impuestos sobre la renta individual a nivel estatal y local

Los siguientes estados tienen impuestos locales sobre la renta. Por lo general, se aplican a una tasa fija y tienden a aplicarse a un conjunto limitado de rubros de ingresos.

Algunos municipios, incluidos Denver y Aurora (impuesto de privilegio ocupacional de tarifa fija por el privilegio de trabajar o realizar negocios; presentado ante el municipio que impone la tarifa)

Delaware:

Wilmington (ganancias, ciertos ingresos del Anexo E, así como ganancias de capital por la venta de propiedades utilizadas en el negocio; los ingresos deben informarse a la Ciudad de Wilmington si el empleador no retiene impuestos de Wilmington).

Indiana (todos los impuestos locales informados en el formulario de impuesto sobre la renta estatal):

Todos los condados

Iowa (todos los impuestos locales informados en el formulario de impuesto sobre la renta estatal):

Algunos condados y municipios (ingresos por intereses y dividendos; informados en el formulario estatal 200 separado presentado ante el secretario del condado)

Kentucky:

La mayoría de los condados, incluido el condado de Kenton, Kentucky , y los municipios, incluidos Louisville y Lexington (ingresos ganados y ciertos ingresos por alquiler que califican como un negocio; informados como tarifa/impuesto de licencia ocupacional por el empleador o como impuesto a las ganancias netas por negocio, presentado ante el condado o municipio que impone el impuesto)

Maryland (todos los impuestos locales informados en el formulario de impuesto sobre la renta estatal):

Todos los condados y la ciudad independiente de Baltimore

Michigan:

Muchas ciudades, incluidas Detroit , Lansing y Flint (la mayoría de los ingresos por encima de un cierto umbral anual; informados en un formulario emitido por la ciudad imponente o en un formulario estatal separado 5118/5119/5120 en el caso de Detroit)

Misuri (todas las demás ciudades tienen prohibido imponer impuestos sobre la renta local):

Kansas City (ingresos ganados; los ingresos deben informarse a Kansas City si el empleador no retiene impuestos de la ciudad; los residentes deben presentar el formulario de impuesto sobre las ganancias para informar los salarios sobre los cuales no se retiene el impuesto sobre las ganancias de Kansas City y el formulario de impuesto sobre las ganancias comerciales para informar los ingresos por cuenta propia)

San Luis (ingresos ganados; los ingresos deben informarse a la ciudad de San Luis si el empleador no retiene impuestos de San Luis; los residentes deben presentar el formulario de impuesto sobre las ganancias para informar los salarios sobre los cuales no se retiene el impuesto sobre las ganancias de San Luis y el formulario de impuesto sobre las ganancias comerciales para informar los ingresos por cuenta propia)

Nueva York (todos los impuestos locales informados en el formulario de impuesto sobre la renta estatal):

Ciudad de Nueva York (los empleados con retención de la sección 1127 de la ciudad de Nueva York también deben presentar el Formulario 1127 de la ciudad de Nueva York)

Distrito Metropolitano de Transporte de Pasajeros (autónomos con ingresos provenientes de la ciudad de Nueva York, así como de los condados de Dutchess, Nassau, Orange, Putnam, Rockland, Suffolk y Westchester)

Ohio:

Algunos distritos escolares (ya sea con base en impuestos sobre la renta tradicionales o sobre la renta del trabajo; informados en el formulario estatal separado SD-100).

RITA (Agencia Tributaria Regional). [37]

La mayoría de las ciudades y pueblos (más de 600 [38] de 931) aplican impuestos sobre los ingresos laborales y los ingresos por alquiler. Algunos municipios exigen que todos los residentes mayores de cierta edad presenten la declaración, mientras que otros exigen que los residentes presenten la declaración solo si el empleador no retiene el impuesto sobre la renta municipal. Los ingresos se declaran en un formulario de impuestos emitido por el recaudador de impuestos sobre la renta municipal, actualmente la Agencia Central de Recaudación (CCA) de Cleveland o la Autoridad Regional de Impuestos sobre la Renta (RITA), o un municipio recaudador. Municipios como Columbus y Cincinnati a veces también recaudan para pueblos y ciudades vecinos.

Oregón:

Portland (todos los residentes deben presentar un formulario de Impuesto a las Artes ante la ciudad para pagar el impuesto de tarifa plana o calificar para una exención basada en ingresos bajos individuales o familiares)

Lane Transit District (autónomos con ingresos provenientes de Lane Transit District, que incluye partes del condado de Lane ; declarados en un formulario de impuestos estatales independiente LTD)

Otros distritos de tránsito (empresas con ingresos provenientes de esos distritos de tránsito; registradas en distritos de tránsito o municipios que administran distritos de tránsito)

Pensilvania:

La mayoría de los municipios, incluidos Pittsburgh y Allentown , y los distritos escolares (solo ingresos laborales; todos los residentes del municipio o distrito escolar que impone el impuesto local sobre los ingresos laborales deben presentar una declaración local ante el recaudador de impuestos sobre los ingresos laborales local, como Berkheimer, Keystone Collections o Jordan Tax Service; algunos municipios y distritos escolares también imponen un impuesto local adicional sobre los servicios, potencialmente reembolsable si los ingresos están por debajo de un cierto umbral, sobre los ingresos laborales provenientes de esos municipios y distritos escolares; los recaudadores de impuestos locales sobre los ingresos laborales, las tasas y las reglas de reembolso de impuestos locales sobre los servicios se pueden encontrar en el sitio web de Estadísticas Municipales de Pensilvania)

Filadelfia (ingresos ganados y pasivos; los ingresos deben informarse a la Ciudad de Filadelfia si el empleador no retiene el impuesto de Filadelfia; los residentes deben presentar el formulario de impuesto sobre las ganancias para informar los salarios sobre los cuales no se retiene el impuesto sobre la renta de Filadelfia, el formulario de impuesto sobre las ganancias netas para informar el trabajo por cuenta propia, los negocios y la mayoría de los ingresos por alquiler, y el impuesto sobre la renta escolar para informar los ingresos pasivos excluyendo los intereses ganados de las cuentas corrientes y de ahorro; también se impone un impuesto sobre los ingresos y recibos comerciales adicional sobre los ingresos comerciales provenientes de Filadelfia; las personas que ganan menos de la cantidad que los calificaría para el programa de condonación de impuestos sobre la renta de Pensilvania son elegibles para recibir un reembolso parcial de su impuesto sobre el salario retenido mediante la presentación de una solicitud de reembolso)

Virginia Occidental:

Algunos municipios, incluidos Charleston y Huntington (tarifa fija de servicio municipal por el privilegio de trabajar o realizar negocios; presentada ante el municipio que impone la tarifa)

Impuesto sobre la renta de sociedades

Impuestos estatales sobre sociedades (2022)

La mayoría de los estados imponen un impuesto sobre los ingresos de las corporaciones que tienen una conexión ("nexo") suficiente con el estado. Dichos impuestos se aplican a corporaciones estadounidenses y extranjeras, y no están sujetos a tratados tributarios . Dicho impuesto generalmente se basa en los ingresos comerciales de la corporación asignados al estado más los ingresos no comerciales únicamente de las corporaciones residentes. La mayoría de los impuestos estatales sobre los ingresos corporativos se imponen a una tasa fija y tienen un monto mínimo de impuesto. Los ingresos comerciales sujetos a impuestos en la mayoría de los estados se definen, al menos en parte, por referencia a los ingresos tributables federales.

Según taxfoundation.org, estos estados no tienen impuesto sobre la renta corporativa estatal al 1 de febrero de 2020: Nevada, Ohio, Dakota del Sur, Texas, Washington y Wyoming. Sin embargo, Nevada, Ohio y Washington imponen un impuesto sobre los ingresos brutos, mientras que Texas tiene un impuesto de franquicia basado en el "margen imponible", generalmente definido como las ventas menos el costo de los bienes vendidos menos la compensación, con exención total (sin impuestos adeudados) para menos de $1 millón en ganancias anuales y aumentando gradualmente hasta un impuesto máximo del 1% basado en los ingresos netos, donde los ingresos netos se pueden calcular de la forma más ventajosa de cuatro formas diferentes. [39] [40]

Nexo

Los estados no pueden gravar los ingresos de una corporación a menos que se cumplan cuatro pruebas según Complete Auto Transit, Inc. v. Brady : [41]

Debe existir un "nexo sustancial" (conexión) entre las actividades del contribuyente y el Estado,

El impuesto no debe discriminar contra el comercio interestatal,

El impuesto debe distribuirse equitativamente, y

Debe existir una relación justa con los servicios prestados.

El nexo sustancial (al que generalmente se hace referencia simplemente como "nexo") es un requisito constitucional general de los EE. UU. que está sujeto a interpretación, generalmente por parte del contralor o la oficina de impuestos del estado, y a menudo en "resoluciones administrativas por escrito".

En Quill Corp. v. North Dakota [42], la Corte Suprema de los Estados Unidos confirmó la decisión de National Bellas Hess v. Illinois [43] de que una corporación u otra entidad tributaria debe mantener una presencia física en el estado (como propiedad física, empleados, funcionarios) para que el estado pueda exigirle que cobre impuestos sobre las ventas o el uso. El requisito de presencia física de la Corte Suprema en Quill probablemente se limita al nexo entre los impuestos sobre las ventas y el uso, pero la Corte declaró específicamente que no se pronunció con respecto a todos los demás tipos de impuestos [42] ("Aunque no hemos articulado, en nuestra revisión de otros tipos de impuestos, el mismo requisito de presencia física que Bellas Hess estableció para los impuestos sobre las ventas y el uso, ese silencio no implica el repudio de la regla de Bellas Hess "). Si Quill se aplica a los impuestos sobre la renta corporativa y otros similares es un punto de discordia entre los estados y los contribuyentes. [44] El requisito de "nexo sustancial" de Complete Auto , supra, ha sido aplicado al impuesto sobre la renta corporativa por numerosos tribunales supremos estatales. [45]

Prorrateo

Los tribunales han sostenido que el requisito de distribución justa puede cumplirse distribuyendo entre jurisdicciones todos los ingresos comerciales de una corporación sobre la base de una fórmula que utilice los datos de la corporación en particular. [46] Muchos estados utilizan una fórmula de tres factores, promediando las proporciones de propiedad, nómina y ventas dentro del estado respecto de las del total. Algunos estados ponderan la fórmula. Algunos estados utilizan una fórmula de un solo factor basada en las ventas. [47]

Impuestos estatales sobre las ganancias de capital

La mayoría de los estados gravan las ganancias de capital como ingresos ordinarios. La mayoría de los estados que no gravan los ingresos (Alaska, Florida, Nevada, Dakota del Sur, Tennessee, Texas y Wyoming) tampoco gravan las ganancias de capital. Sin embargo, dos estados, New Hampshire y Washington State, sí gravan los ingresos provenientes de dividendos e intereses. [48]

Historia

El primer impuesto estatal sobre la renta, tal como se entiende hoy el término en los Estados Unidos, fue aprobado por el estado de Wisconsin en 1911 y entró en vigor en 1912. Sin embargo, la idea de gravar la renta tiene una larga historia.

Algunas de las colonias inglesas de América del Norte gravaban la propiedad (en su mayoría tierras agrícolas en ese momento) de acuerdo con su producción tasada, en lugar de, como ahora, según el valor de reventa tasado. Algunas de estas colonias también gravaban las "facultades" de generar ingresos de otras formas que no fueran la agricultura, tasadas por las mismas personas que tasaban la propiedad. Estos impuestos tomados en conjunto pueden considerarse una especie de impuesto sobre la renta. [49] Los registros de ninguna colonia cubierta por Rabushka [50] (las colonias que se convirtieron en parte de los Estados Unidos) separaron los componentes de propiedad y facultad, y la mayoría de los registros indican cantidades recaudadas en lugar de recaudadas, por lo que se desconoce mucho sobre la efectividad de estos impuestos, hasta el punto de si la parte de la facultad realmente se recaudaba.

Colonias con leyes que gravaban tanto la propiedad como las facultades

Rabushka deja claro que Massachusetts y Connecticut efectivamente recaudaban estos impuestos con regularidad, mientras que en el caso de las demás colonias, tales recaudaciones se producían con mucha menos frecuencia; por ejemplo, Carolina del Sur no impuso impuestos directos entre 1704 y 1713. Becker [51] , sin embargo, considera que los impuestos a las facultades son una parte rutinaria de las finanzas de varias colonias, incluida Pensilvania.

Durante y después de la Revolución estadounidense , aunque los impuestos a la propiedad estaban evolucionando hacia el modelo moderno de valor de reventa, varios estados continuaron cobrando impuestos a las facultades.

Estados con impuestos a las facultades

Massachusetts hasta 1916 (cuando fue reemplazado por un impuesto sobre la renta individual clasificado cuasi moderno);

Connecticut hasta 1819;

Carolina del Sur, donde el impuesto se fue acercando cada vez más a un impuesto sobre la renta moderno, hasta 1868;

y Pensilvania desde 1782 hasta 1840 (cuando fue reemplazado por un impuesto a la renta individual; Becker, como se señaló anteriormente, fecharía este impuesto antes).

Entre la promulgación de la Constitución y 1840 no aparecieron nuevos impuestos generales sobre la renta. En 1796, Delaware abolió su impuesto a las facultades y en 1819 Connecticut hizo lo mismo. Por otra parte, en 1835, Pensilvania instituyó un impuesto sobre los dividendos bancarios, pagados mediante retención en la fuente, que hacia 1900 producía la mitad de sus ingresos totales. [53]

Varios estados, principalmente en el Sur, instituyeron impuestos relacionados con la renta en la década de 1840; algunos de ellos pretendían gravar la renta total, mientras que otros gravaban explícitamente sólo categorías específicas, a las que a veces se denominaba impuestos clasificados sobre la renta. Estos impuestos pueden haber sido impulsados por los ideales de la democracia jacksoniana [54] o por las dificultades fiscales resultantes del Pánico de 1837 [55] . Ninguno de estos impuestos produjo muchos ingresos, en parte porque eran recaudados por funcionarios electos locales.

Impuestos estatales sobre la renta anticipados

Pensilvania de 1840 a 1871;

Maryland desde 1841 hasta 1850;

Alabama desde 1843 hasta 1884;

Virginia desde 1843 hasta 1926 (cuando fue reemplazado por un impuesto sobre la renta individual moderno);

Florida de 1845 a 1855;

y Carolina del Norte desde 1849 hasta 1921 (cuando fue reemplazado por un impuesto sobre la renta individual moderno).

La década de 1850 trajo consigo otras cuantas aboliciones del impuesto sobre la renta: Maryland y Vermont en 1850, y Florida en 1855.

Durante la Guerra Civil estadounidense y la Era de la Reconstrucción , cuando tanto los Estados Unidos de América (1861-1871) como los Estados Confederados de América (1863-1865) instituyeron impuestos sobre la renta, también lo hicieron varios estados. [56]

Impuestos sobre la renta estatales de la Guerra Civil y la Reconstrucción

Texas desde 1863 [57] hasta 1871;

Misuri de 1861 a 1865;

Georgia de 1863 a 1866;

Virginia Occidental sólo en 1863;

Luisiana desde 1865 [58] hasta 1899;

y Kentucky desde 1867 hasta 1872.

Al igual que los impuestos nacionales, estos se crearon de diversas maneras para producir ingresos sustanciales, por primera vez en la historia de los impuestos sobre la renta estadounidenses. Por otra parte, tan pronto como terminó la guerra, comenzó una ola de aboliciones: Missouri en 1865, Georgia en 1866, Carolina del Sur en 1868, Pensilvania y Texas en 1871, y Kentucky en 1872.

El resto del siglo equilibró los nuevos impuestos con las aboliciones: Delaware impuso un impuesto sobre varias clases de ingresos en 1869, luego lo abolió en 1871; Tennessee instituyó un impuesto sobre dividendos e intereses de bonos en 1883, pero Kinsman informa [59] que para 1903 había producido cero ingresos reales; Alabama abolió su impuesto sobre la renta en 1884; Carolina del Sur instituyó uno nuevo en 1897 (finalmente abolido en 1918); y Luisiana abolió su impuesto sobre la renta en 1899.

Tras la decisión de la Corte Suprema de 1895 en el caso Pollock v. Farmers' Loan & Trust Co., que puso fin de manera efectiva al impuesto federal sobre la renta, algunos estados más instituyeron el suyo propio siguiendo las pautas establecidas en el siglo XIX:

Impuestos estatales sobre la renta a la antigua usanza

Oklahoma de 1908 a 1915;

Misisipi de 1912 a 1924;

Missouri, individual y corporativo, desde 1917.

Sin embargo, otros estados, algunos quizás impulsados por el populismo , algunos ciertamente por el progresismo , instituyeron impuestos que incorporaban varias medidas utilizadas durante mucho tiempo en Europa, pero considerablemente menos comunes en Estados Unidos, como la retención, el impuesto a las ganancias corporativas (en comparación con los impuestos anteriores sobre el capital corporativo), y especialmente la característica definitoria de un impuesto a las ganancias "moderno", la administración central por burócratas en lugar de funcionarios electos locales. Los éxitos gemelos de recaudación de ingresos de Wisconsin de 1911 (el Impuesto a la Renta de Wisconsin, el primer Impuesto a la Renta Estatal "moderno" se aprobó en 1911 y entró en vigencia en 1912) y los impuestos a la renta de los Estados Unidos de 1914 impulsaron la imitación. [60] Nótese que los escritores sobre el tema a veces distinguen entre los impuestos a las "ganancias netas" corporativas, que son impuestos a las ganancias corporativas simples, y los impuestos a las "franquicias" corporativas, que son impuestos cobrados a las corporaciones por hacer negocios en un estado, a veces basados en las ganancias netas. Las constituciones de muchos estados fueron interpretadas como si prohibieran la imposición directa de la renta, y los impuestos de franquicia fueron vistos como formas legales de evadir estas prohibiciones. [61] El término "impuesto de franquicia" no tiene nada que ver con el derecho al voto, y los impuestos de franquicia sólo se aplican a las personas físicas en la medida en que realizan negocios. Cabe señalar que algunos estados en realidad aplican tanto impuestos sobre la renta neta corporativa como impuestos de franquicia corporativa basados en la renta neta. Para la siguiente lista, véase [62] y [63] .

Impuestos estatales sobre la renta de la era progresista

El Territorio de Hawái , entonces Hawái como estado, individuo y corporación desde 1901 (a veces se afirma que es el impuesto sobre la renta estatal más antiguo; sin duda es el impuesto sobre la renta corporativa estatal más antiguo);

Wisconsin, individual y corporativo desde 1911 (generalmente considerado el primer impuesto sobre la renta estatal moderno, basado en una ley escrita en gran parte por Delos Kinsman, [64] cuyo libro de 1903 sobre el tema se cita arriba; su principal distinción con respecto a leyes más antiguas, incluida la de Hawái, [65] es que lo recaudaban los burócratas estatales en lugar de los asesores locales);

Connecticut, franquicia, desde 1915;

Oklahoma, modernización del impuesto individual existente, a partir de 1915;

Massachusetts, individuo, desde 1916;

Virginia, corporativa, desde 1916;

Delaware, individuo, desde 1917;

Montana, franquicia, desde 1917;

Nueva York, franquicia, desde 1917;

Téngase en cuenta la abolición del impuesto sobre la renta individual no moderno de Carolina del Sur en 1918;

Alabama, individuo, 1919, declarado inconstitucional en 1920;

Nuevo México, individual y corporativo, 1919, aparentemente abolido poco después;

Nueva York, individual, de 1919;

Dakota del Norte, individual y corporativo, desde 1919;

Massachusetts, corporativo (franquicia), desde 1919 o 1920;

Se determinó que el impuesto sobre la renta de Mississippi se aplicaba a las corporaciones en 1921;

Carolina del Norte, modernización de los impuestos individuales y de la institución de los impuestos corporativos existentes, a partir de 1921;

Carolina del Sur, individual y corporativa, desde 1921 o 1922;

New Hampshire, “intangibles” (restringidos a intereses y dividendos), a partir de 1923;

Oregón, individual y corporativo, 1923 (derogado en 1924); [66]

Tennessee, corporativo, desde 1923;

Mississippi, modernización de los impuestos corporativos e individuales existentes, a partir de 1924;

Virginia, modernización de los impuestos corporativos e individuales existentes, a partir de 1926.

Este período coincidió con la adquisición por parte de Estados Unidos de colonias o dependencias: las Filipinas, Puerto Rico y Guam, que pertenecían a España en la guerra hispano-estadounidense de 1898-1899; la Samoa Americana, mediante acuerdos con los líderes locales, de 1899 a 1904; la Zona del Canal de Panamá, mediante un acuerdo con Panamá en 1904; y las Islas Vírgenes de Estados Unidos, compradas a Dinamarca en 1917. (Podría decirse que Alaska, comprada a Rusia en 1867, y Hawái, anexada en 1900, también eran dependencias, pero ambas estaban "incorporadas" a Estados Unidos en 1903, cosa que nunca ha sucedido con las otras). La Zona del Canal de Panamá era esencialmente una ciudad de empresa, pero las demás empezaron a cobrar impuestos sobre la renta bajo el dominio estadounidense. (Puerto Rico ya tenía un impuesto sobre la renta muy parecido a un impuesto a la facultad, que se mantuvo en vigor durante un breve periodo después de 1898.) [67]

Impuestos territoriales sobre la renta anticipados

Filipinas y Puerto Rico, a partir de 1913, por la misma ley que instituyó el impuesto sobre la renta federal; esta ley es también antecesora del impuesto sobre la renta de las Filipinas independientes modernas; [68] [69] y

Las Islas Vírgenes de los Estados Unidos, desde 1922. [70]

Una tercera parte de los actuales impuestos estatales sobre la renta de las personas físicas, y aún más de los actuales impuestos estatales sobre la renta de las empresas, se instituyeron durante la década posterior al inicio de la Gran Depresión : [63] [71] [72] [73]

Impuestos sobre la renta en el estado de la depresión

Arkansas, individual y corporativo, desde 1929;

California, franquicia, desde 1929;

Georgia, individual y corporativa, desde 1929;

Oregón, impuesto individual, franquicia e intangibles, desde 1929, pero el impuesto individual no entró en vigor hasta 1930 y se limitó a su uso para el alivio de impuestos a la propiedad, y el impuesto a los intangibles se declaró inconstitucional en 1930; [74]

Tennessee, intangibles, desde 1929;

Idaho, individual y corporativo, desde 1931;

Ohio, intangibles, desde 1931, aparentemente abolido poco después;

Oklahoma, corporativo, desde 1931;

Oregón, intangibles, 1931 a 1939;

Utah, individual y franquicia, desde 1931;

Vermont, individual y corporativo, desde 1931;

Illinois, individuo y corporación, 1932, pronto declarado inconstitucional;

Washington, individual y corporativo, 1932, declarado inconstitucional en 1933; [75]

Alabama, individual y corporativa, desde 1933;

Arizona, individual y corporativa, desde 1933;

Kansas, individual y corporativo, desde 1933;

Minnesota, individual, corporativo y franquicia, desde 1933;

Montana, individual y corporativa, desde 1933;

Nuevo México, individual y corporativo, desde 1933;

Iowa, individual y franquicia, desde 1934;

Luisiana, individual y corporativa, desde 1934;

California, individual y corporativa, desde 1935;

Pensilvania, franquicia, desde 1935;

Dakota del Sur, individuos y corporaciones, 1935 a 1943;

El impuesto sobre la renta de las Islas Vírgenes de los Estados Unidos en 1935 se convirtió en el primer impuesto "espejo", como se detalla a continuación;

Washington, individual y corporativo, 1935, declarado inconstitucional en decisiones separadas el mismo año; [75]

Virginia Occidental, individuo, 1935 a 1942;

Kentucky, individual y corporativo, desde 1936;

Colorado, individual y corporativo, desde 1937;

Maryland, individual y corporativo, desde 1937;

Distrito de Columbia, individual y corporativo o franquicia, desde 1939.

Un impuesto "espejo" es un impuesto en una dependencia de los EE. UU. en el que la dependencia adopta en su totalidad el código de impuestos federales sobre la renta de los EE. UU., revisándolo al sustituir el nombre de la dependencia por "Estados Unidos" en todas partes, y viceversa. El efecto es que los residentes pagan el equivalente del impuesto federal sobre la renta a la dependencia, en lugar de al gobierno de los EE. UU. Aunque el sistema de "espejo" llegó a su fin formalmente con la Ley de Reforma Fiscal de 1986 , sigue siendo la ley tal como la ve Estados Unidos en el caso de Guam y las Islas Marianas del Norte porque las condiciones para su terminación aún no se han cumplido. [76] En cualquier caso, las otras dependencias con impuestos "espejo" (las Islas Vírgenes de los EE. UU. y Samoa Americana) son libres de continuar con el sistema de "espejo" si lo desean y en la medida que lo deseen.

Estados Unidos adquirió una dependencia más de Japón en la Segunda Guerra Mundial: el Territorio en Fideicomiso de las Islas del Pacífico.

Dos estados, Dakota del Sur y Virginia Occidental, abolieron los impuestos sobre la renta de la época de la Depresión en 1942 y 1943, pero estas fueron casi las últimas aboliciones. Durante unos veinte años después de la Segunda Guerra Mundial, los nuevos impuestos sobre la renta estatales aparecieron a un ritmo algo más lento, y la mayoría eran impuestos sobre la renta neta corporativa o sobre las franquicias corporativas: [72] [73]

Impuestos estatales sobre la renta posteriores a la Segunda Guerra Mundial

Rhode Island, corporativo, desde 1947;

El Territorio de Alaska , entonces Alaska como estado, individual y corporativo, desde 1949;

Guam, espejo, de 1950; [77]

Pensilvania, corporativa, desde 1951;

En 1953, Oregón eliminó la restricción de los fondos del impuesto sobre la renta individual para el alivio del impuesto a la propiedad; [78]

Delaware, corporativo, desde 1958;

Nueva Jersey, corporativo, desde 1958;

Idaho, franquicia, desde 1959;

Utah, corporativo, desde 1959;

Virginia Occidental, individuo, desde 1961;

Samoa Americana, espejo, de 1963; [79]

Indiana, individual y corporativa, desde 1963;

Wisconsin, franquicia, desde 1965.

Ya en 1957, General Motors protestó contra un impuesto a las ganancias corporativas propuesto en Michigan y amenazó con trasladar la producción fuera del estado. [80] Sin embargo, Michigan encabezó el grupo más reciente de nuevos impuestos a las ganancias: [73]

Impuestos sobre la renta estatales de la Gran Sociedad

Michigan, individual y corporativo (este reemplaza un impuesto al valor agregado), [81] desde 1967;

Nebraska, individual y corporativa, desde 1967;

Maryland, individuo (se agregaron impuestos de retención del condado e impuestos para no residentes. Se cree que esto llevó a que el estado sea principalmente un estado de trabajadores que viajan diariamente al trabajo) 1967, presente

Virginia Occidental, corporativa, desde 1967;

Connecticut, intangibles (pero gravando las ganancias de capital y no los intereses), a partir de 1969;

Illinois, individual y corporativo, desde 1969;

Maine, individual y corporativo, desde 1969;

New Hampshire, corporativo, desde 1970;

Florida, franquicia, desde 1971;

Ohio, individual y corporativo, desde 1971;

Pensilvania, individual, desde 1971;

Rhode Island, individual, desde 1971;

El Territorio en Fideicomiso de las Islas del Pacífico, individual y corporativo, desde 1971.

A principios de la década de 1970, Pensilvania y Ohio compitieron por empresas; Ohio atraía a las industrias con un impuesto a las ganancias corporativas reducido, pero Pensilvania advirtió que Ohio tenía impuestos municipales más altos que incluían impuestos sobre inventarios, maquinaria y equipo. [82]

A continuación se enumeran algunos acontecimientos más de la década de 1970: [73]

Impuestos estatales sobre la renta de finales de la década de 1970

Michigan abolió su impuesto sobre la renta corporativa en 1975, reemplazándolo por otro impuesto al valor agregado; [83]

Nueva Jersey instituyó un impuesto sobre la renta individual en 1976;

Las Islas Marianas del Norte negociaron con los Estados Unidos en 1975 un impuesto espejo que debía entrar en vigor en 1979, pero en 1979 promulgaron una ley que reducía ese impuesto parcial o totalmente cada año y establecía un impuesto a la renta más simple; [84] [85]

Alaska abolió su impuesto sobre la renta individual retroactivo a 1979 [86] en 1980.

(También durante este período, Estados Unidos comenzó a devolver la Zona del Canal de Panamá a Panamá en 1979, y el autogobierno, que eventualmente conduciría a la independencia, comenzó entre 1979 y 1981 en todas las partes del Territorio en Fideicomiso de las Islas del Pacífico, excepto en las Islas Marianas del Norte. Los países resultantes - las Islas Marshall, los Estados Federados de Micronesia y Palau - todos cobran impuestos sobre la renta en la actualidad.)

El único impuesto sobre la renta individual que se ha instituido hasta la fecha es el de Connecticut, que entró en vigor en 1991 y que sustituyó al impuesto sobre los bienes intangibles. El ingreso familiar medio en muchos de los suburbios del estado era casi el doble del de las familias que vivían en zonas urbanas. La administración del gobernador Lowell Weicker impuso un impuesto sobre la renta personal para abordar las desigualdades del sistema de impuestos sobre las ventas e implementó un programa para modificar las fórmulas de financiación estatales de modo que las comunidades urbanas recibieran una parte mayor. [87]

Numerosos estados con impuestos a la renta han considerado medidas para abolirlos desde que comenzó la recesión de fines de la década de 2000 , y varios estados sin impuestos a la renta han considerado medidas para instituirlos, pero solo una propuesta de ese tipo se ha promulgado: Michigan reemplazó su impuesto al valor agregado más reciente con un nuevo impuesto a la renta corporativa en 2009.

Tarifas por jurisdicción

Ingresos fiscales totales del gobierno estatal por tipo en 2020

Alabama

La tasa del impuesto sobre la renta corporativa es del 6,5%. [89]

Alaska

Alaska no tiene impuesto sobre la renta individual. [90]

Arizona

Impuesto sobre la renta personal

Referencia: [92]

Impuesto sobre la renta de sociedades

La tasa del impuesto sobre la renta corporativa es del 4,9%. [93]

Arkansas

Reducciones de tarifas programadas

Durante una sesión especial de la Legislatura de Arkansas en junio de 2024, la tasa máxima del impuesto sobre la renta personal se redujo del 4,4 % al 3,9 % con efecto retroactivo a partir del 1 de enero de 2024. La tasa máxima anterior del 4,4 % se había aprobado durante una sesión especial de la Legislatura de Arkansas en septiembre de 2023. La tasa máxima a partir del 1 de enero de 2023 se había reducido retroactivamente al 4,7 % durante la sesión regular de la legislatura de primavera de 2023. Anteriormente, durante una sesión especial en agosto de 2022, la tasa máxima del impuesto sobre la renta personal se redujo al 4,9 % con efecto retroactivo al 1 de enero de 2022, en lugar de 2025 como se había planeado originalmente, al tiempo que marcaba la primera vez desde 1971 que la tasa máxima del impuesto sobre la renta ha sido del 5,0 % o inferior.

California

California grava todas las ganancias de capital como ingresos. [96]

Impuesto sobre la renta personal

Los tramos impositivos de California que van del 1 % al 12,3 % están indexados por inflación y fueron modificados más recientemente por la Proposición 30 de California de 2012. El estado tiene un impuesto adicional del 1 % para servicios de salud mental (Formulario 540, línea 62) para ingresos superiores a $1 millón que crea el tramo máximo del 13,3 %. California también impone por separado un impuesto mínimo alternativo estatal (Formulario 540, línea 52) a una tasa del 7 %, por lo que un contribuyente puede terminar pagando tanto el AMT como el impuesto adicional del 1 %.

Referencia: [97]

Impuesto sobre la renta de sociedades

La tasa corporativa estándar es del 8,84%, excepto para los bancos y otras instituciones financieras, cuya tasa es del 10,84%. [97]

Colorado

Colorado tiene una tasa fija del 4,55% tanto para individuos como para corporaciones. [98]

Connecticut

Impuesto sobre la renta personal

Impuesto sobre la renta de sociedades

La tasa de impuesto sobre la renta corporativa de Connecticut es del 7,5 %. [99]

Delaware

Impuesto sobre la renta personal

Referencia: [100]

Impuesto sobre la renta de sociedades

La tasa de impuesto sobre la renta corporativa de Delaware es del 8,7 %. [101]

Tasas y tramos del impuesto sobre la renta individual estatal

Entre 1915 y 1942, los impuestos sobre la renta fueron recaudados tanto por los gobiernos estatales como por el gobierno federal. En 1942, para ayudar a financiar la Segunda Guerra Mundial , el gobierno federal se hizo cargo de la recaudación de todos los impuestos sobre la renta, con exclusión de los estados. La pérdida de la capacidad de los estados para recaudar ingresos mediante impuestos sobre la renta se compensó con subvenciones del gobierno federal a los estados y, más tarde, la devolución del poder de recaudar impuestos sobre la nómina a los estados en 1971. [106]

^ Los estados que no tienen impuesto sobre la renta individual son Alaska , Florida , Nevada , Dakota del Sur , Texas y Wyoming . Los estados que no tienen impuesto sobre la renta corporativa son Nevada, Dakota del Sur y Wyoming. Para ver tablas con información sobre impuestos estatales, consulte, por ejemplo, 2009 State Tax Handbook , CCH, ISBN 9780808019213 (en adelante, "CCH") o ediciones posteriores, o All States Handbook, 2010 Edition , RIA Thomson, ISBN 978-0-7811-0415-9 ("RIA") o ediciones posteriores.

^ Las excepciones son Arkansas , Iowa , Mississippi , New Hampshire (solo intereses y dividendos, eliminados gradualmente a partir de 2023 y eliminados en 2025), New Jersey y Pennsylvania , ninguno de los cuales utiliza el ingreso tributable federal como punto de partida para calcular el ingreso tributable estatal. Colorado ajusta el ingreso tributable federal solo para el impuesto a la renta estatal, los intereses sobre las obligaciones federales, una deducción limitada para las pensiones, los pagos al fondo de matrícula universitaria estatal, las contribuciones caritativas para quienes reclaman la deducción estándar y algunos otros elementos de aplicabilidad limitada. Consulte el folleto del impuesto a la renta individual de Colorado de 2010 Archivado el 25 de diciembre de 2010 en Wayback Machine .

^ Título 31 Código de los Estados Unidos 3124.

^ CCH, página 277.

^ Carl Davis, Kelly Davis, Matthew Gardner, Robert S. McIntyre, Jeff McLynch, Alla Sapozhnikova, "¿Quién paga? Un análisis distributivo de los sistemas tributarios en los 50 estados", archivado el 15 de mayo de 2012 en Wayback Machine , Institute on Taxation & Economic Policy, tercera edición, noviembre de 2009, págs. 118.

^ revenuefiles.delaware.gov https://revenuefiles.delaware.gov/docs/TY16_schedulewe.pdf . Consultado el 10 de junio de 2023 .{{cite web}}: Falta o está vacío |title=( ayuda )

^ "Estados que le permiten deducir los impuestos federales sobre la renta". The Balance . Consultado el 10 de junio de 2023 .

^ "Publicaciones". Departamento de Impuestos de Ohio. Archivado desde el original el 21 de junio de 2013. Consultado el 5 de junio de 2013. Desde 1975 , el departamento ha publicado un Resumen breve de los principales impuestos estatales y locales en Ohio, diseñado para ser una descripción general rápida de todos los impuestos estatales y locales importantes del estado.

^ Requisitos de elegibilidad para el sitio web de la División del Fondo Permanente de Alaska www.PFD.state.AK.us/eligibility Archivado el 2 de septiembre de 2011 en Wayback Machine.

^ "Departamento de Hacienda de Florida - Departamento de Hacienda de Florida" (PDF) . Archivado (PDF) desde el original el 2016-03-04 . Consultado el 2016-01-10 .

^ "FL Dept Rev - Impuesto sobre la renta corporativa de Florida". Dor.myflorida.com. 1 de enero de 2013. Archivado desde el original el 18 de mayo de 2013. Consultado el 9 de junio de 2013 .

^ "FL Dept Rev - 2007 Tax Information Publication #07C02-01" (Publicación de información fiscal del Departamento de Impuestos de Florida, n.° 07C02-01). Dor.myflorida.com. Archivado desde el original el 23 de mayo de 2013. Consultado el 9 de junio de 2013 .

^ Insider Viewpoint of Las Vegas, Las Vegas, Nevada USA (2009-07-01). "Impuestos - Las Vegas - Nevada". Insidervlv.com. Archivado desde el original el 2013-05-25 . Consultado el 2013-06-09 .{{cite web}}: CS1 maint: multiple names: authors list (link)

^ Bankrate.com. "Nevada". Bankrate.com. Archivado desde el original el 2013-06-02 . Consultado el 2013-06-09 .

^ Proyecto de ley 2 de 2023 de la Cámara de Representantes de New Hampshire

^ Departamento de Administración de Ingresos de New Hampshire. "Descripción general de los impuestos de New Hampshire". www.revenue.nh.gov . Consultado el 11 de junio de 2023 .

^ "Departamento de Hacienda de Dakota del Sur" . Consultado el 10 de febrero de 2021 .

^ "Prohibición del impuesto sobre la renta de Tennessee, enmienda 3 (2014)". Ballotpedia . Consultado el 26 de marzo de 2022 .

^ "Propuesta 4 de Texas, enmienda para prohibir el impuesto estatal sobre la renta de las personas físicas (2019)". Ballotpedia . Consultado el 12 de mayo de 2020 .

^ Negocios y ocupación Archivado el 28 de abril de 2007 en Wayback Machine , Departamento de Ingresos del Estado de Washington

^ Folleto sobre el impuesto sobre empresas y ocupaciones Archivado el 29 de octubre de 2008 en Wayback Machine , Departamento de Ingresos del Estado de Washington (2007)

^ "El Ayuntamiento de Seattle aprueba el impuesto sobre la renta para los ricos, pero es probable que se presente un recurso judicial rápido". The Seattle Times . 10 de julio de 2017 . Consultado el 1 de octubre de 2020 .

^ "El impuesto sobre la renta de Seattle a los ricos es ilegal, dictamina un juez". The Seattle Times . 22 de noviembre de 2017 . Consultado el 1 de octubre de 2020 .

^ "El Tribunal de Apelaciones del Estado dictamina que el impuesto a la riqueza de Seattle es inconstitucional, pero otorga a las ciudades un nuevo margen de maniobra". The Seattle Times . 15 de julio de 2019 . Consultado el 1 de octubre de 2020 .

^ "La Corte Suprema del estado de Washington rechaza la propuesta de Seattle de imponer un impuesto sobre la renta a los hogares ricos". The Seattle Times . 3 de abril de 2020 . Consultado el 1 de octubre de 2020 .

^ "Departamento de Hacienda de Wyoming". revenue.state.wy.us . Archivado desde el original el 19 de octubre de 2012. Consultado el 1 de mayo de 2018 .

^ "Impuestos estatales sobre la renta de las personas físicas" (PDF) . taxadmin.org . Archivado (PDF) del original el 28 de diciembre de 2016 . Consultado el 1 de mayo de 2018 .

^ "Tasas de impuesto sobre la renta de EE. UU. 2016 Impuestos federales y estatales". www.scopulus.co.uk . Archivado desde el original el 1 de mayo de 2018 . Consultado el 1 de mayo de 2018 .

^ "Copia archivada" (PDF) . Archivado (PDF) desde el original el 16 de enero de 2013 . Consultado el 31 de enero de 2013 .{{cite web}}: CS1 maint: archived copy as title (link)

^ "¿Qué ciudades imponen un impuesto sobre la renta?". Michigan.gov. 21 de febrero de 2013. Archivado desde el original el 26 de mayo de 2013. Consultado el 9 de junio de 2013 .

^ "Tablas de tasas impositivas | NCDOR".

^ "Tasas impositivas". Departamento de Hacienda de Pensilvania . Consultado el 29 de junio de 2022 .

^ "Impuesto sobre el salario (empleadores) | Servicios". Ciudad de Filadelfia . Consultado el 29 de junio de 2022 .

^ "Estadísticas municipales". munstats.pa.gov . Consultado el 29 de junio de 2022 .

^ "Preguntas frecuentes sobre la retención de impuestos locales". Departamento de Desarrollo Económico y Comunitario de Pensilvania . Consultado el 29 de junio de 2022 .

^ "RITA Municipalities - Regional Income Tax Agency" (Municipios de RITA - Agencia Regional de Impuestos sobre la Renta). www.ritaohio.com . Consultado el 10 de junio de 2023 .

^ Mervosh, Sarah (26 de noviembre de 2019). "Querían salvar su aldea de 119 años de antigüedad, así que se deshicieron de ella". The New York Times . Consultado el 26 de noviembre de 2019 .

^ Capítulo 171 de los Estatutos de Texas Archivado el 26 de julio de 2010 en Wayback Machine Sección 171.101. Manual de impuestos estatales de CCH, edición de 2009, página 219. Edición de 2009 ISBN 9780808019213

^ Cuentas, Contraloría de Texas. "Impuesto de franquicia". www.window.state.tx.us . Archivado desde el original el 10 de abril de 2015. Consultado el 1 de mayo de 2018 .

^ Véase, por ejemplo, Comisionado Fiscal del Estado de Virginia Occidental v. MBNA America Bank , 220 W. Va. 163, 640 SE2d 226, 231 (2006), certificado denegado, 551 US 1141.

^ Véase, en general, MBNA , supra , y Geoffrey, Inc. v. South Carolina Tax Commission , 313 SC 15, 437 SE2d 13

^ Véase, por ejemplo , el debate en Hellerstein, Hellerstein y Youngman, State and Local Taxation , Capítulo 8, sección C. ISBN 0-314-15376-4 .

^ Para una compilación de fórmulas, consulte el Manual de Impuestos Estatales publicado anualmente por CCH.

^ Nadia Ahmad (25 de octubre de 2021). «Tasas de impuestos sobre las ganancias de capital por estado en 2021». Yahoo! . Consultado el 15 de enero de 2022 .

^ Seligman, Edwin RA (1914). El impuesto sobre la renta: un estudio de la historia, la teoría y la práctica de los impuestos sobre la renta en el país y en el extranjero . Segunda edición, revisada y ampliada con un nuevo capítulo. Nueva York: The Macmillan Company. Subyace a la mayor parte de la sección de historia hasta 1911, aunque a continuación se registran varios ejemplos de descuido, pero para los impuestos a la facultad y la evaluación de Seligman de ellos como impuestos sobre la renta, véase la Parte II, Capítulo I, págs. 367-387.

^ Rabushka, Alvin (2008). Tributación en la América colonial . Princeton: Princeton University Press. ISBN 978-0-691-13345-4

^ Becker, Robert A. (1980). Revolución, reforma y la política tributaria estadounidense, 1763-1783 . Baton Rouge y Londres: Louisiana State University Press. ISBN 0-8071-0654-2

^ Kinsman, Delos Oscar (1900). El impuesto sobre la renta en las Mancomunidades de los Estados Unidos. Ithaca: Publications of the American Economic Association, Third Series, Vol. IV, No. 4. Una fuente para la sección de historia hasta 1900 en general, pero específicamente para el impuesto a la facultad de Virginia, véase las págs. 13-14. El impuesto de 1786 a 1790 al que se refiere Seligman, pág. 380, es simplemente un impuesto a los secretarios judiciales también mencionado por Kinsman, y como impuesto a una sola ocupación no se menciona aquí. Los escritores posteriores han seguido típicamente a Seligman, pero el impuesto al que se refiere Kinsman se informa de hecho en las fuentes que cita, Hennings' Statutes at Large , volúmenes IX págs. 350, 353-354 y 548, y se modificó hasta dejar de existir donde dice, Hennings volumen XI pág. 112. Para el impuesto de 1786-1790, véase Hennings, volumen XII, págs. 283-284, y la derogación, volumen XIII, pág. 114.

^ Kinsman, págs. 31-32.

^ Seligman, pág. 402

^ Comstock, Alzada (1921). State Taxation of Personal Incomes (Impuestos estatales sobre los ingresos personales ). Volumen CI, número 1, o número entero 229, de Studies in History, Economics and Public Law (Estudios de historia, economía y derecho público), editado por la Facultad de Ciencias Políticas de la Universidad de Columbia. Nueva York: Universidad de Columbia. Sobre el pánico de 1837, véase la pág. 14.

^ Seligman, págs. 406-414.

^ Kinsman, pág. 102; la fecha 1860 informada por Seligman, pág. 413, es claramente un error tipográfico, ya que los dos escritores utilizan la misma referencia, las Leyes de Texas de 1863 , capítulo 33, sección 3.

^ Kinsman, pág. 100; Seligman, pág. 413, dice 1864, pero la referencia común, las Leyes de Luisiana de 1864, acto 55, sección 3, es de hecho a las Leyes de 1864-1865 , y esta ley fue promulgada en abril de 1865.

^ Pariente, pág. 98

^ Comstock, págs. 18-26

^ Impuestos estatales al comercio interestatal. Informe del Subcomité especial sobre impuestos estatales al comercio interestatal del Comité de la Judicatura, Cámara de Representantes. De conformidad con la Ley Pública 86-272, enmendada . 88.° Congreso, 2.° período de sesiones, Informe de la Cámara n.° 1480, volumen 1. (Generalmente abreviado como Informe de la Cámara 88-1480). A menudo se lo denomina "informe del comité Willis" en honor a su presidente, Edwin E. Willis . Véase la página 99.

^ Comstock en general.

^ ab National Industrial Conference Board, Inc. (1930). Impuestos sobre la renta estatales. Volumen I. Desarrollo histórico . Nueva York.

^ Stark, John O. (1987-1988). "El establecimiento del impuesto sobre la renta en Wisconsin". Revista de Historia de Wisconsin Archivado el 30 de noviembre de 2006 en Wayback Machine , volumen 71, págs. 27-45.

^ Foster, Roger (1915). Tratado sobre el impuesto federal sobre la renta según la Ley de 1913. Segunda edición. Rochester, NY: The Lawyers Co-operative Publishing Co. Págs. 889-894.

^ Comité de estudio fiscal provisional legislativo (1958). Desarrollo de los impuestos estatales sobre la renta en los Estados Unidos y Oregón . Salem, OR. Págs. 21-22.

^ Rowe, L[eo] S. (1904). Los Estados Unidos y Puerto Rico . Nueva York: Longmans, Green, and Co., pero también se conoce como Nueva York: Arno Press, 1975, ISBN 0-405-06235-4 . Págs. 188-190.

^ Tantuico, Francisco padre y Francisco Tantuico hijo (1961). Normas y resoluciones sobre el impuesto sobre la renta de Filipinas . Tacloban: The Leyte Publishing Corp. págs. 3-5.

^ Clark, Victor S., et alii (1930). Puerto Rico y sus problemas . Washington: The Brookings Institution. Pág. 200.

^ Chyatte, Scott G. (1988). "La tributación a través del espejo: la teoría del espejo y el sistema de impuestos sobre la renta de las Islas Vírgenes de los Estados Unidos antes y después de la Ley de Reforma Fiscal de 1986". Págs. 170-205 del Volumen 6, Número 1 de Berkeley Journal of International Law Archivado el 13 de noviembre de 2013 en Wayback Machine . Págs. 173-176.

^ Blakey, Roy G. y Violet Johnson (1942). Impuestos sobre la renta estatales . Nueva York: Commerce Clearing House. Lista de las páginas 3 y 4.

^ ab Penniman, Clara y Walter W. Heller (1959). Administración del impuesto sobre la renta estatal . Chicago: Servicio de Administración Pública. Gráfico, págs. 7-8.

^ abcd Penniman, Clara (1980). Impuestos sobre la renta estatales . Baltimore y Londres: The Johns Hopkins University Press. ISBN 0-8018-2290-4 . Gráfico, págs. 2-3.

^ Comité Legislativo Provisional de Estudio Tributario, págs. 24-28.

^ ab Washington State Research Council (1964). Un impuesto sobre la renta estatal: pros y contras . Págs. 6-7.

^ Comité Conjunto sobre Tributación (2012). Derecho tributario federal y cuestiones relacionadas con los territorios de los Estados Unidos . JCX-41-12. Págs. 8, 20 y 22.

^ Leiserowitz, Bruce (1983). "Coordinación de la tributación entre los Estados Unidos y Guam". Págs. 218-229 del Volumen 1, Número 1 de Berkeley Journal of International Law Archivado el 13 de noviembre de 2013 en Wayback Machine . Págs. 219-222.

^ Comité Legislativo Provisional de Estudio Tributario, págs. 35-36.

^ Departamento del Tesoro (1979). Sistemas territoriales de impuestos sobre la renta: Impuestos sobre la renta en las Islas Vírgenes, Guam, las Islas Marianas del Norte y Samoa Americana . Washington. Pág. 28.

^ "GM advierte a Michigan", Pittsburgh Post-Gazette , Pittsburgh, PA, 30 de abril de 1957

^ House Fiscal Agency (2003). Antecedentes e historia: Impuesto empresarial único de Michigan . "Copia archivada" (PDF) . Archivado (PDF) desde el original el 2013-12-02 . Consultado el 2013-11-23 .{{cite web}}: CS1 maint: archived copy as title (link), consultado el 22 de noviembre de 2013, pág. 5

^ McConnell, Dave (27 de febrero de 1970), "Mira antes de saltar, dice C of C", Pittsburgh Post-Gazette , Pittsburgh, PA

^ Agencia Fiscal de la Cámara, pág. 6

^ Departamento del Tesoro 1979 págs. 26-27.

^ Comité Mixto de Tributación 2012 p. 22.

^ División de Impuestos, Departamento de Ingresos, Estado de Alaska (2012). Informe anual del año fiscal 2012. «Copia archivada». Archivado desde el original el 22 de septiembre de 2013. Consultado el 23 de noviembre de 2013 .{{cite web}}: CS1 maint: archived copy as title (link), consultado el 22 de noviembre de 2013. P. 84.

^ "Connecticut - Historia". City-data.com. Archivado desde el original el 12 de mayo de 2013. Consultado el 9 de junio de 2013 .

^ "Tasas de impuesto sobre la renta individual estatales de la Fundación Fiscal" (PDF) . 2021 . Consultado el 20 de marzo de 2021 .

^ "Tasas de impuesto sobre la renta de sociedades estatales" (PDF) . Tax Foundation. 3 de febrero de 2021 . Consultado el 20 de marzo de 2021 .

^ "Ingresos personales" (PDF) . Tax Foundation . 2021 . Consultado el 20 de marzo de 2021 .

^ AS 43.20.011

^ "Sección 43-1011. Impuestos y tasas impositivas". Estatutos revisados de Arizona . Phoenix: Legislatura de Arizona. Archivado desde el original el 22 de diciembre de 2015. Consultado el 17 de diciembre de 2015 .

^ Janelle Cammenga (febrero de 2021). "Tasas y tramos del impuesto sobre la renta de sociedades estatales para 2021" (PDF) . Tax Foundation . Consultado el 20 de marzo de 2021 .

^ "Tasas de impuesto sobre la renta personal en Arkansas | AEDC".

^ "Tasas de impuesto sobre la renta corporativa en Arkansas | AEDC".

^ "¿Qué son los impuestos sobre las ganancias de capital en el estado de California?". Forbes .

^ ab "Tasas y niveles impositivos de California para 2018". California Franchise Tax Board . 2018. Archivado desde el original el 8 de septiembre de 2019. Consultado el 7 de septiembre de 2019 .

^ "Colorado" (PDF) . Tax Foundation . Consultado el 20 de marzo de 2021 .

^ Janelle Cammenga (2015). "Título 12 | Capítulo 208 - Impuesto sobre sociedades". Estatutos generales de Connecticut (PDF) . Hartford: Asamblea General de Connecticut . Consultado el 18 de diciembre de 2015 .

^ "Tasas y tramos del impuesto sobre la renta individual estatal para 2021" (PDF) . TaxFoundation.org. 2021 . Consultado el 20 de marzo de 2021 .

^ "Tasas y tramos del impuesto sobre la renta de las sociedades estatales para 2021" (PDF) . TaxFoundation.org. 2021 . Consultado el 20 de marzo de 2021 .

^ "Tasas y tramos del impuesto sobre la renta individual estatal para 2021 - Tax Foundation" (PDF) . taxfoundation.org . 20 de marzo de 2021 . Consultado el 20 de marzo de 2021 .

^ "Tasas de impuesto sobre la renta de EE. UU. 2016 Impuestos federales y estatales". www.scopulus.co.uk . Archivado desde el original el 1 de mayo de 2018 . Consultado el 1 de mayo de 2018 .

^ Massachusetts grava los "ingresos no ganados" con una tasa del 12%; algunas categorías permiten una deducción del 50%, lo que produce una tasa efectiva del 6%. Consulte Disposiciones sobre el impuesto a la renta individual en los estados Archivado el 4 de noviembre de 2009 en Wayback Machine .

^ "Tasas y tramos del impuesto sobre la renta de sociedades estatales para 2021 - Tax Foundation" (PDF) . taxfoundation.org . 20 de marzo de 2021 . Consultado el 20 de marzo de 2021 .

^ Reinhardt, Sam; Steel, Lee (15 de junio de 2006). «Resumen económico del invierno de 2006: una breve historia del sistema tributario de Australia». Gobierno australiano | El Tesoro. Archivado desde el original el 24 de abril de 2014. Consultado el 13 de febrero de 2023 .