La asequibilidad de la vivienda en el Reino Unido refleja la capacidad de alquilar o comprar propiedades. Hay varias formas de determinar o estimar la asequibilidad de la vivienda. Una métrica comúnmente utilizada es el índice medio de asequibilidad de la vivienda; esto compara el precio medio pagado por una propiedad residencial con el ingreso bruto anual medio de los trabajadores a tiempo completo. Según estadísticas oficiales del gobierno, la asequibilidad de la vivienda empeoró entre 2020 y 2021, y desde 1997 la asequibilidad de la vivienda ha empeorado en general, especialmente en Londres. Las autoridades locales más asequibles en 2021 se encontraban en el noroeste, Gales, Yorkshire y The Humber, West Midlands y el noreste. [1]

La tenencia de la vivienda en el Reino Unido tiene los siguientes tipos principales: ocupada por el propietario, sector de alquiler privado (PRS) y sector de alquiler social (SRS). [2] La asequibilidad de la vivienda en el Reino Unido varía ampliamente según la región: los precios de las viviendas y los alquileres diferirán como resultado de factores del mercado como el estado de la economía local, las conexiones de transporte y la oferta de viviendas.

En el caso de las propiedades ocupadas por sus propietarios, los determinantes clave de la asequibilidad son los precios de la vivienda, los ingresos, las tasas de interés y los costos de compra. En el caso de las propiedades alquiladas, los alquileres PRS serán en gran medida un reflejo de los precios de la vivienda, mientras que los alquileres SRS los fijan las autoridades locales , las asociaciones de vivienda o similares. [3] [4] [5]

Las cifras del Registro de la Propiedad de Inglaterra y Gales muestran que los precios de la vivienda aumentaron de £70 000 a £224 000 en los 20 años transcurridos entre 1998 y 2018. [6] El crecimiento fue casi continuo durante el período, salvo dos años de caída alrededor de 2008 como resultado de la crisis bancaria . [7]

La brecha entre el ingreso promedio y los precios promedio de la vivienda cambió entre 1985 y 2015 de dos veces el salario promedio a hasta seis veces el ingreso promedio. Precios medios de la vivienda en Londres: la casa media cuesta ahora hasta 12 veces el salario medio de Londres. En 1995, el precio medio de la vivienda era de 83.000 libras esterlinas, 4,4 veces el ingreso medio. En 2012-13, el ingreso medio en Londres había aumentado a £24.600 y el precio medio de la vivienda en Londres había aumentado a £300.000, 12,2 veces el ingreso medio [8]

En 1995, el tipo básico del Banco era del 6%, en marzo de 2009 se situó en el 0,5% hasta agosto de 2016, cuando se redujo nuevamente al 0,25%. [9]

Un análisis realizado por la LSE y la Oficina Holandesa de Análisis de Política Económica encontró que los precios de la vivienda en Inglaterra habrían sido un 35% más baratos sin restricciones regulatorias. [10] Un informe del Instituto Adam Smith encontró que utilizando el 4% del cinturón verde de Londres , se podrían construir un millón de viviendas a 10 minutos a pie de una estación de tren. [11]

The Economist ha criticado la política del cinturón verde, diciendo que a menos que se construyan más casas mediante la reforma de las leyes de planificación y la liberación de terrenos del cinturón verde, será necesario racionar el espacio para viviendas. Observó que si la inflación general hubiera aumentado tan rápidamente como lo habían hecho los precios de la vivienda desde 1971, un pollo costaría £51; y que Gran Bretaña está "construyendo menos viviendas hoy que en cualquier otro momento desde la década de 1920". [12] Según el Instituto independiente de Asuntos Económicos , existe "evidencia empírica abrumadora de que las restricciones de planificación tienen un impacto sustancial en los costos de la vivienda" y son la razón principal por la que la vivienda era dos veces y media más cara en 2011 que en 1975. [13]

La Campaña para Proteger la Inglaterra Rural argumentó que "las tierras del Cinturón Verde son importantes para nuestro medio ambiente en general, ya que nos proporcionan árboles y tierras no urbanizadas que reducen el efecto del calor generado por las grandes ciudades. En lugar de reducir este espacio verde, deberíamos "Utilizándolo de la mejor manera posible, sabemos por nuestra investigación que a tres cuartas partes (79%) de la población le gustaría ver más árboles plantados y más alimentos cultivados en las áreas alrededor de pueblos y ciudades". [14]

Las empresas inmobiliarias afirman que los valores del suelo siguen los precios de la vivienda y que un promotor evalúa el precio de la vivienda de nueva construcción que se puede alcanzar en un lugar determinado con referencia a los precios y tasas de venta en el mercado de segunda mano y en sitios de nueva construcción comparables cercanos. En un nivel básico (suponiendo que no haya viviendas asequibles , S106 o CIL), luego multiplican el precio de la vivienda de nueva construcción por el número de viviendas que se construirán en el terreno y para llegar al valor bruto de desarrollo (GDV) del sitio. El valor subyacente del terreno es entonces el GDV menos el costo de desarrollo y menos una provisión para ganancias. [dieciséis]

Según un estudio de Knoll, Schularick y Steger, hasta el 80% del aumento del precio de la vivienda entre 1950 y 2012 puede atribuirse al aumento del precio del suelo. [17] [18] Esto se debe a dos razones. En primer lugar, antes de 1950 la mejora del transporte significaba que cada vez más tierra era económicamente utilizable, pero este efecto disminuyó después de 1950. En segundo lugar, las restricciones de zonificación no permitían la "utilización de tierra adicional". [17]

En 2015, el Departamento de Comunidades y Gobierno Local compartió las estimaciones del valor del suelo para terrenos residenciales, agrícolas y industriales. Descubrió que el precio medio de una parcela agrícola típica era de 21.000 libras esterlinas. [19]

Los principales impuestos impuestos por el gobierno central son el Impuesto de Timbre y el Impuesto al Valor Agregado (IVA). Otros costos asociados con la compra y venta de propiedades son los honorarios de los agentes inmobiliarios , los honorarios de traspaso y estudio, los honorarios de tramitación de hipotecas (cuando corresponda) y los costos de mudanza. [20]

El impuesto territorial del impuesto de timbre (SDLT) se paga por transacciones inmobiliarias en Inglaterra e Irlanda del Norte. El impuesto se paga a diferentes tipos sobre diferentes partes del precio de compra. Por ejemplo, en una casa de £600.000, no se paga ningún impuesto sobre las primeras £250.000, y la porción (£350.000) en la banda impositiva de £250.000-£925.000 se cobra al 5%, es decir, £17.500. Esto da un impuesto total de £17.500.

Escocia y Gales aplican su propio impuesto a las transacciones inmobiliarias, en sustitución del SDLT. Escocia introdujo el Impuesto sobre las Transacciones de Terrenos y Edificios en 2015, y Gales introdujo el Impuesto sobre las Transacciones de Terrenos en 2018.

En 2011, ¿cuál? La revista encontró que los honorarios promedio de los agentes inmobiliarios a nivel nacional eran del 1,8%. [21] Pero las tarifas pueden oscilar entre el 0,75% y el 3% dependiendo de dónde se encuentre en el Reino Unido. [22]

Hay cuatro tipos principales de encuesta: una encuesta de valoración, un informe de condición, un informe del comprador de vivienda y una encuesta estructural completa . [23]

Los honorarios de traspaso varían según el valor de la propiedad y el servicio prestado. [24]

En abril de 2013, The Daily Telegraph informó que una investigación realizada por Moneyfacts mostraba que la tarifa promedio de tramitación de una hipoteca era de £1522. [25]

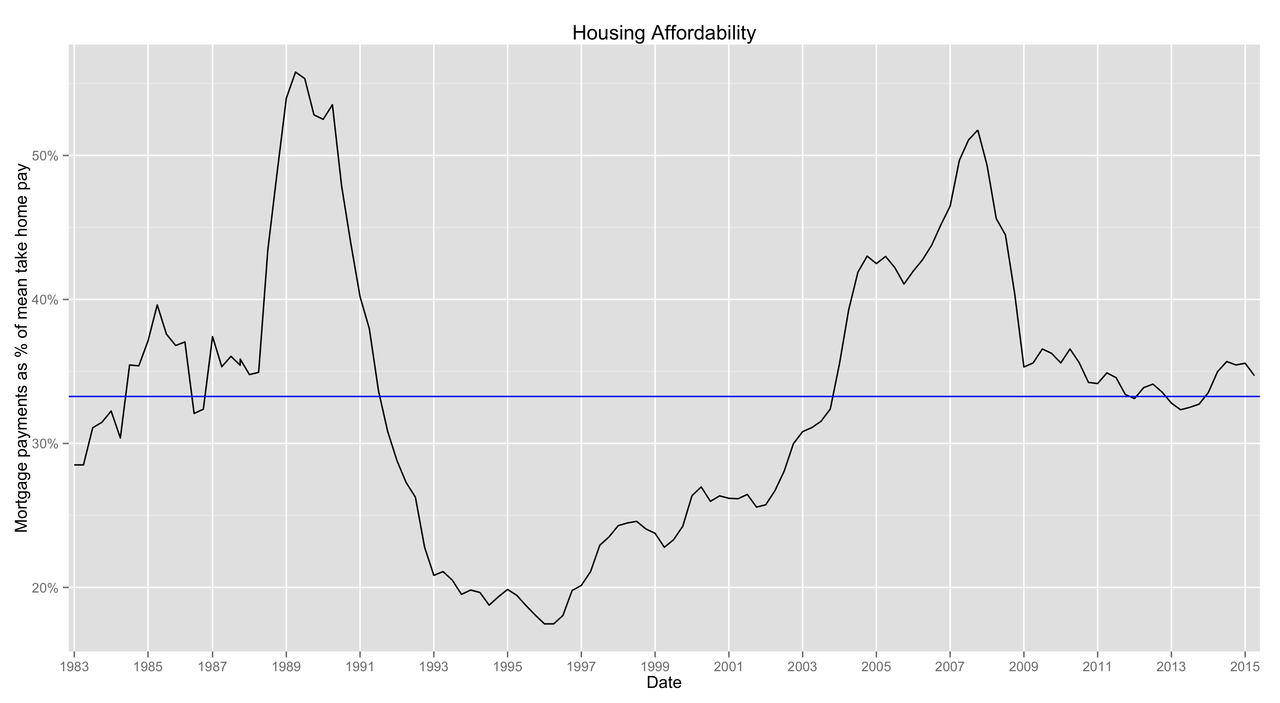

En 2020, la BBC informó que la brecha de vivienda en el Reino Unido superaba el millón de hogares, [26] y anteriormente (en 2019) que "Se estima que 8,4 millones de personas en Inglaterra viven en un hogar inasequible, inseguro o inadecuado, según la Federación Nacional de Vivienda". [27] La Comisión de Vivienda Asequible define la vivienda como inasequible cuando los costos de la vivienda superan el 30% de los ingresos del hogar. [28] En un documento informativo del gobierno, 'Tackling the under-supply of housing in England', [29] Barton y Wilson describen la necesidad de vivienda de Inglaterra como ilustrada por cuestiones "tales como mayores niveles de hacinamiento, graves problemas de asequibilidad, más jóvenes personas que viven con sus padres durante períodos más prolongados, movilidad laboral reducida que hace que las empresas tengan dificultades para contratar y retener personal, y mayores niveles de personas sin hogar". [29]

A pesar de que se agregaron 244.000 viviendas al parque de viviendas de Inglaterra en 2019/20, la noción de que una mayor oferta de viviendas mejorará la asequibilidad ha sido cuestionada: la UK Housing Review (septiembre de 2017) afirma: "De hecho, como evidencia la Redfern Review de Oxford La economía nos recuerda que es poco probable que baje los precios de la vivienda, excepto a muy largo plazo y con una producción alta y sostenida de viviendas nuevas en relación con el crecimiento de los hogares. Incluso aumentar la oferta de viviendas (en el Reino Unido) a 310.000 viviendas por año en su modelo solo genera un cinco. caída del 10% en la previsión base de los precios de la vivienda". [30] Por lo tanto, la Federación Nacional de Vivienda (NHF) y Crisis de la Universidad Heriot-Watt sostienen que, además de las 340.000 nuevas viviendas necesarias cada año (hasta 2031), 145.000 de ellas “deben ser viviendas asequibles”. [29] [31]

La Fundación Joseph Rowntree ha sugerido reemplazar el actual sistema de impuestos municipales basado en bandas de precios de la vivienda por un sistema que significaría que el impuesto estaría más estrechamente relacionado con los precios de las propiedades. Esto aumentaría los impuestos sobre las propiedades de mayor precio y los reduciría para las más bajas. Afirman que también tendría el efecto de reducir la volatilidad de los precios de la vivienda . [32]

Algunos sugieren el impuesto sobre el valor de la tierra como sustituto del impuesto municipal; se basaría enteramente en el valor del terreno (es decir, la ubicación) y no en el valor de los edificios construidos en un terreno o las mejoras realizadas. [33] [34] [35]

En 2015, el Bow Group , un grupo de expertos conservador, elaboró un informe que sugiere una reducción en la demanda de inversión inmobiliaria internacional. El informe proponía limitar a los residentes extranjeros a la compra de propiedades individuales de nueva construcción, con sanciones si se venden en un plazo de cinco años. [36] En 2016, el alcalde de Londres, Sadiq Khan, lanzó una investigación sobre los costos de la vivienda en la ciudad, destacando también el efecto de la inversión extranjera. [37]

El gobierno creó un fondo de £60 millones para ayudar a los ayuntamientos a hacer frente a los altos niveles de propiedad de segundas viviendas. [38] En 2016, un referéndum en St Ives , Cornwall, encontró que el 83,2% de los votantes estaban a favor de que los nuevos proyectos de vivienda se reservaran para residentes de tiempo completo, ya que muchos turistas frecuentan el área y Cornwall es popular para la propiedad de segundas residencias y propiedades vacacionales. [39]

Desde abril de 2016, se exige a quienes compran para alquilar un recargo del impuesto de timbre del tres por ciento del precio de compra . A partir de abril de 2017, los pagos de intereses hipotecarios de compra para alquiler tendrán tasas más altas de desgravación del impuesto sobre la renta que el gobierno eliminará gradualmente. [40] Sin embargo, las empresas no se verían afectadas por las nuevas reglas. [41]

El English Housing Survey Bulletin 13 [42] afirma que en 2013/14 había 4,4 millones de hogares en el sector de alquiler privado y 3,9 millones de hogares en el sector de alquiler social, de los cuales 2,3 millones de hogares (10%) alquilaban a una asociación de vivienda. y 1,6 millones (7%) alquilaban a una autoridad local. Los inquilinos privados tuvieron los costos de vivienda semanales más altos, pagando un promedio de £176 por semana en alquiler. Los deudores hipotecarios pagaron un promedio de £153 por semana en pagos de hipoteca, mientras que los alquileres semanales medios en el sector de vivienda social fueron £98 para los inquilinos de asociaciones de vivienda y £89 para los inquilinos de las autoridades locales. Al considerar el ingreso semanal bruto, incluidos los beneficios, de todos los miembros del hogar, la proporción de ingresos gastados en costos de vivienda fue del 18% para los deudores hipotecarios, del 29% para los inquilinos sociales y del 34% para los inquilinos privados. [ cita necesaria ]

La demanda de viviendas más asequibles ha sido a menudo mayor en Londres que en el resto del Reino Unido. [43] Una investigación de Trust for London encontró que el 24% de las viviendas nuevas terminadas en los tres años hasta 2015/16 eran asequibles, lo que representaba 21.500 viviendas. En 2015/2016 se completaron 6.700 viviendas asequibles, lo que representa solo el 39 % del objetivo establecido en el Plan de Londres de 2015. [44] También encontraron que la cantidad de viviendas asequibles que se construyen varía significativamente entre los distritos de Londres. Tower Hamlets entregó 1.830 viviendas asequibles en los tres años hasta 2015/16, la mayor cantidad en Londres, mientras que Bexley solo entregó 7, la menor cantidad en Londres. [45] La vivienda asequible se define como aquella que no cuesta más del 80% del alquiler medio del mercado local. [46]

Los alquileres de terrenos son un objeto de imposición aún más apropiado que el alquiler de casas. Un impuesto sobre los alquileres de la tierra no aumentaría los alquileres de las casas. Recaería enteramente sobre el propietario de la renta del suelo, quien actúa siempre como un monopolista y exige la mayor renta que pueda obtener por el uso de su terreno.