Sistema tributario de los Estados Unidos

Los impuestos gravan la renta, las nóminas, la propiedad, las ventas, las plusvalías, los dividendos, las importaciones, las sucesiones y las donaciones, así como diversas tasas.

Estados Unidos cuenta con una gran variedad de jurisdicciones gubernamentales federales, estatales, locales y con fines especiales.

Los impuestos pueden recaer sobre individuos (personas físicas), entidades empresariales, herencias, fideicomisos u otras formas de organización.

Por ejemplo, el nivel de ingresos a partir del cual se aplica cada tipo suele ser más alto (es decir, el impuesto es más bajo) para las parejas casadas que presentan una declaración conjunta o las personas solteras que presentan una declaración como cabeza de familia.

[44] Existe una amplia variedad de créditos fiscales que pueden reducir el impuesto sobre la renta a nivel federal[45] y estatal.

En Estados Unidos, la renta imponible se computa con arreglo a normas que difieren sustancialmente de los principios contables generalmente aceptados en el país.

Las autoridades fiscales federales y estatales proporcionan formularios preimpresos que deben utilizarse para presentar las declaraciones de impuestos.

Los asalariados aún deben presentar declaraciones de la renta y autoliquidar el impuesto, reclamando las cantidades retenidas como pagos.

[76] El no pagar de forma puntual y correcta los impuestos federales sobre nóminas da lugar a una sanción automática del 2% al 10%.

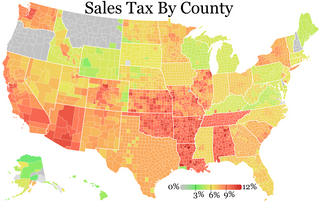

Muchas ciudades, condados, autoridades de tránsito y distritos con fines especiales imponen un impuesto local adicional sobre las ventas o el uso.

Casi todas las jurisdicciones ofrecen numerosas categorías de bienes y servicios que están exentos del impuesto sobre las ventas, o gravados a un tipo reducido.

La compra de bienes para su posterior fabricación o reventa está uniformemente exenta del impuesto sobre las ventas.

Algunas jurisdicciones exigen que se adhieran sellos fiscales a los bienes para demostrar el pago del impuesto.

[86] Cuando una propiedad ha sido vendida recientemente entre vendedores no vinculados, dicha venta establece el valor justo de mercado.

Entre las técnicas de estimación más comunes se encuentran las ventas comparables, el coste depreciado y el enfoque basado en los ingresos.

Una vez determinados los valores, se envían a los propietarios las facturas o notificaciones del impuesto sobre bienes inmuebles.

Los impuestos sobre sucesiones y donaciones también se reducen mediante un importante «crédito unificado» equivalente a una exclusión (5 millones de dólares en 2011).

Además de hacer cumplir las leyes fiscales, el IRS proporciona orientación formal e informal a los contribuyentes.

Diversos individuos y grupos marginales han cuestionado la legitimidad del impuesto federal sobre la renta de Estados Unidos.

[124] El IRS informará al destinatario de cuándo se le impondrá la sanción mediante un aviso o una carta por correo.

Asimismo, la información detallada debe ser corroborada, ya que si el usuario puede resolver el problema lo antes posible, no se le impondrá la multa.

En este caso se podrán aplicar recargos, según lo establecido en el 2024, dependiendo del plazo en que el usuario responda luego de haber sido notificado.

[127] Esta sanción se impone a la persona física que no presenta la declaración de la renta en la fecha prevista.

[131] Esta sanción se aplica cuando el individuo no ha pagado los impuestos laborales correspondientes a tiempo y en la cuantía adecuada.

Esto puede deberse a que no hay dinero suficiente en la cuenta bancaria para cubrir el importe del impuesto adeudado.

[136] Esta sanción se aplica cuando el declarante de impuestos tiene su actividad financiera establecida en el extranjero e incumple la normativa fiscal estadounidense.

[145] En 1673, el Parlamento inglés impuso un impuesto sobre las exportaciones de las Colonias americanas, y con ello creó la primera administración tributaria en lo que se convertiría en Estados Unidos.

Definía la renta utilizando el lenguaje de leyes anteriores, incorporado en la Decimosexta Enmienda, como «todos los ingresos, cualquiera que sea su origen».

[146] Los impuestos volvieron a subir en la última parte de la Gran Depresión y durante la Segunda Guerra Mundial.

Estas exenciones tienen sus raíces tanto en la teoría fiscal,[158] en la historia legislativa federal y estatal,[159] como en la Constitución de los Estados Unidos.

- Niveles impositivos

3%

6%

9%

12%

-$500, $1,000, $2,000, $3,000, $4,000, $5,000, $6,000, $7,000+