Contabilidad de gestión

Está sujeta a escasos o nulos requisitos formales o legales dado el marco restringido de su actuación, de ello que sea menos estandarizada y objetiva pero útil para la empresa.

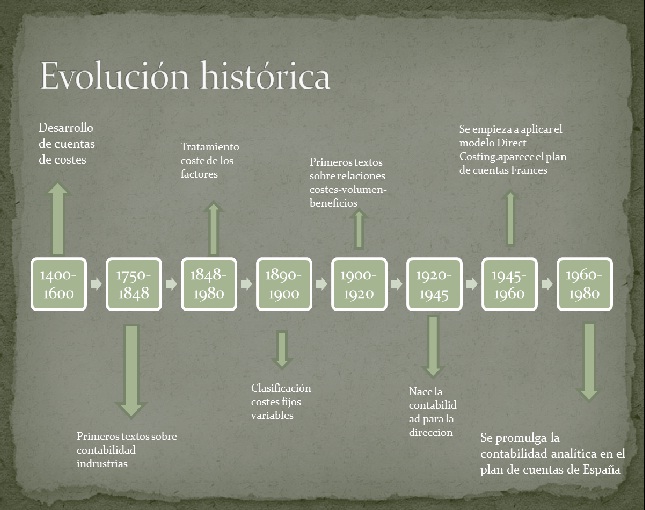

Forma de acumular y asignar costes históricos a unidades de producto y a departamentos, principalmente para valorar inventarios y determinar el beneficio (Horngren; 1982) Johnson y Kaplan observaron que no compensaba recoger información sobre costes de productos individuales, por lo que aparecieron nuevos sistemas para recoger información agregada, como el sistema del Direct Costing.

Además es en esta época cuando se empieza a calcular el punto muerto o umbral de rentabilidad.

Distingue entre la información que está destinada a usuarios internos de los externos.

La asignación de los costes autónomos o específicos devengados a partir del punto de separación, no presenta ninguna duda, ya que son directamente identificables con los diferentes productos.

Otro coste de oportunidad está formado por la oportunidad que pierde el empresario de ganar su sueldo en otra empresa por realizar una actividad similar a la que desarrolla en su propia empresa.

Es decir, si un empresario individual, aporta además de su capital, su trabajo pero no tiene asignado ningún salario, está incurriendo en un coste de oportunidad cuyo valor es el sueldo que percibiría en cualquier otra empresa por realizar esa actividad.

Una vez determinados los recursos financieros, será necesario definir una tasa de interés a aplicar sobre las mismas y así obtener un coste total.

Así por la utilización en nuestras inversiones de fuentes financieras ajenas (préstamos, empréstitos…) la empresa tiene que pagar unos intereses que le suponen un coste, así si una empresa tiene un pasivo exigible compuesto por un préstamo de 100 u.m.

Los factores circulantes (K) son los que mantienen un comportamiento cíclico, es decir, se van renovando a lo largo del año y requieren inversiones a corto plazo (materias primas, mano de obra, suministros, alquileres…) Los factores fijos (F) son los que permanecen en la empresa por un período superior a un año, exigiendo por tanto inversiones a largo plazo (en general el coste de las amortizaciones del inmovilizado).

Conocido el importe al que asciende el coste se procederá a su registro contable e imputación a los distintos centros que tenga la empresa.

Es la National Association of Cost Accountants quién da a conocer los primeros estudios sobre el Direct Costing en 1953.

El Direct Costing se considera una extensión del Umbral de rentabilidad y una alternativa al Full-Costing.

En las empresas transformadoras esto significa que se cargarán a los inventarios tan solo los costes de producción directos para su posterior comparación con los ingresos, lo que permitirá determinar el margen obtenido.

Según lo expuesto habrá que tener en cuenta dos aspectos importantes al aplicar el Direct Costing.

Para calcular el coste de los productos se tendrán que seguir los siguientes pasos: