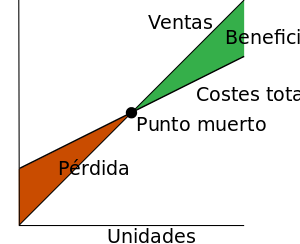

Punto muerto (economía)

[1][nota 1] A partir de este volumen mínimo de producción y venta, este producto será rentable para la empresa, en la medida que la empresa consiga seguir produciéndolo y vendiéndolo.

Es decir, a partir de la siguiente unidad producida y vendida, el margen o contribución unitaria, definida como (PVu - CVu), siendo "PVu" el precio de venta unitario y "CVu" el coste variable unitario, se dedica, una vez cubiertos los costes fijos totales, a generar beneficio, ya que los costes variables unitarios se recuperan con la venta de cada unidad.

Determina el volumen de producción y de ventas que se debe alcanzar para lograr la igualdad entre los ingresos y costos, para que la empresa no genere perdidas.

Ratio Umbral de Rentabilidad = (Costes fijos) / (Margen de contribución unitaria) La fórmula por la que se expresa el punto muerto es la siguiente: Donde: PUNTO MUERTO = N.º de Unidades producidas y vendidas por la empresa necesarias para que el Beneficio sea igual a cero: Sustituyendo: Despejando Qc: De donde Qc = CF / (PVu - CVu) Con esta fórmula mejorada, se añade la variable "BENEFICIO" (Bº), muy útil para resolver problemas del tipo: ¿cuantas unidades necesita producir y vender una empresa para conseguir un beneficio de xxx Euros?.

Es la fórmula original, ya que el sentido de calcular el punto muerto estriba en dar a la variable "BENEFICIO" (Bº) un valor cero.