Contabilidad de fondos

La contabilidad de fondos es un sistema contable para registrar los recursos cuyo uso ha sido limitado por el donante, la autoridad que concede la subvención, el organismo rector u otras personas u organizaciones o por ley.

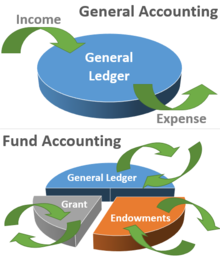

Las organizaciones sin ánimo de lucro y las agencias gubernamentales tienen requisitos especiales para mostrar, en los estados financieros e informes, cómo se gasta el dinero, en lugar de cuánto beneficio se ha obtenido.

Estas restricciones del donante/proveedor suelen comunicarse por escrito y pueden encontrarse en las condiciones de un acuerdo, una subvención pública, un testamento o una donación.

[7] Al utilizar el método de contabilidad de fondos, una organización puede separar los recursos financieros entre los que están inmediatamente disponibles para las operaciones en curso y los que se destinan a un fin especificado por el donante.

Los fondos no restringidos pueden incluir Fondo general: es el fondo mínimo necesario para los recursos de libre disposición y está relacionado con activos corrientes y no corrientes y pasivos relacionados que pueden utilizarse a discreción del consejo de administración de la organización.

[14]FASB emitió una actualización importante en 2016 que cambió los activos netos de informes de tres categorías primarias a dos categorías, fondos restringidos y no restringidos y cómo se representan en los estados financieros.

Los servicios del programa son las actividades relacionadas con la misión de la organización.

[33] Los fondos fiduciarios se utilizan para contabilizar los activos mantenidos en fideicomiso por el gobierno en beneficio de particulares u otras entidades.

[35] Las administraciones estatales y locales tienen otros dos grupos de cuentas de autoequilibrio que no se consideran fondos: el inmovilizado general y las deudas generales a largo plazo.

Los fondos públicos, que no se preocupan por la rentabilidad, suelen basarse en el principio del devengo modificado.

Esto implica reconocer los ingresos cuando están disponibles y son mensurables, en lugar de cuando se obtienen.

Los fondos propios, utilizados para actividades similares a las empresariales, suelen funcionar según el principio del devengo.

[6] Los gobiernos no utilizan los términos pérdidas y ganancias para describir los resultados netos de sus operaciones.

Un déficit significativo dará lugar a recortes del gasto o al endeudamiento.

Por lo demás, son idénticos a los fondos rotatorios de las empresas públicas.

[51] Los fondos de depósito son similares a los fondos de agencia utilizados por los gobiernos estatales y locales para los activos pertenecientes a particulares y otras entidades, mantenidos temporalmente por el gobierno.

Su informe financiero anual consolidado utiliza dos indicadores para medir la salud financiera: el déficit presupuestario unificado y los (costes)/ingresos netos de explotación.

[54]Los (costes)/ingresos netos de explotación del gobierno federal son comparables a los ingresos/(pérdidas) netos declarados en una cuenta de resultados por una empresa, o al superávit/(déficit) declarado por los gobiernos estatales y locales.

Un crédito es la autorización legal para gastar[58] otorgada por el ayuntamiento a los distintos organismos de la administración municipal.

Se aplicó un crédito de 3 millones al saldo del fondo por el importe no gastado.

El saldo restante en el fondo general en ese momento se considera no gastado.

Los organismos del gobierno municipal no están autorizados a gastar el saldo no utilizado, incluso si sus gastos durante el periodo fiscal ahora finalizado fueron inferiores a su parte de la consignación caducada.

(Las obligaciones contraídas al final del ejercicio fiscal por bienes y servicios encargados, pero aún no recibidos, suelen considerarse gastados, lo que permite su pago en una fecha posterior con cargo a la consignación actual.

Algunas jurisdicciones, sin embargo, exigen que los importes se incluyan en el presupuesto del periodo siguiente).

Alternativamente, pueden utilizar el saldo para reducir impuestos o pagar una deuda a largo plazo.

Con un gran superávit, reducir la presión fiscal suele ser la opción preferida.