Registro formal de las actividades financieras y la posición de una empresa, persona u otra entidad.

Estados financieros históricos

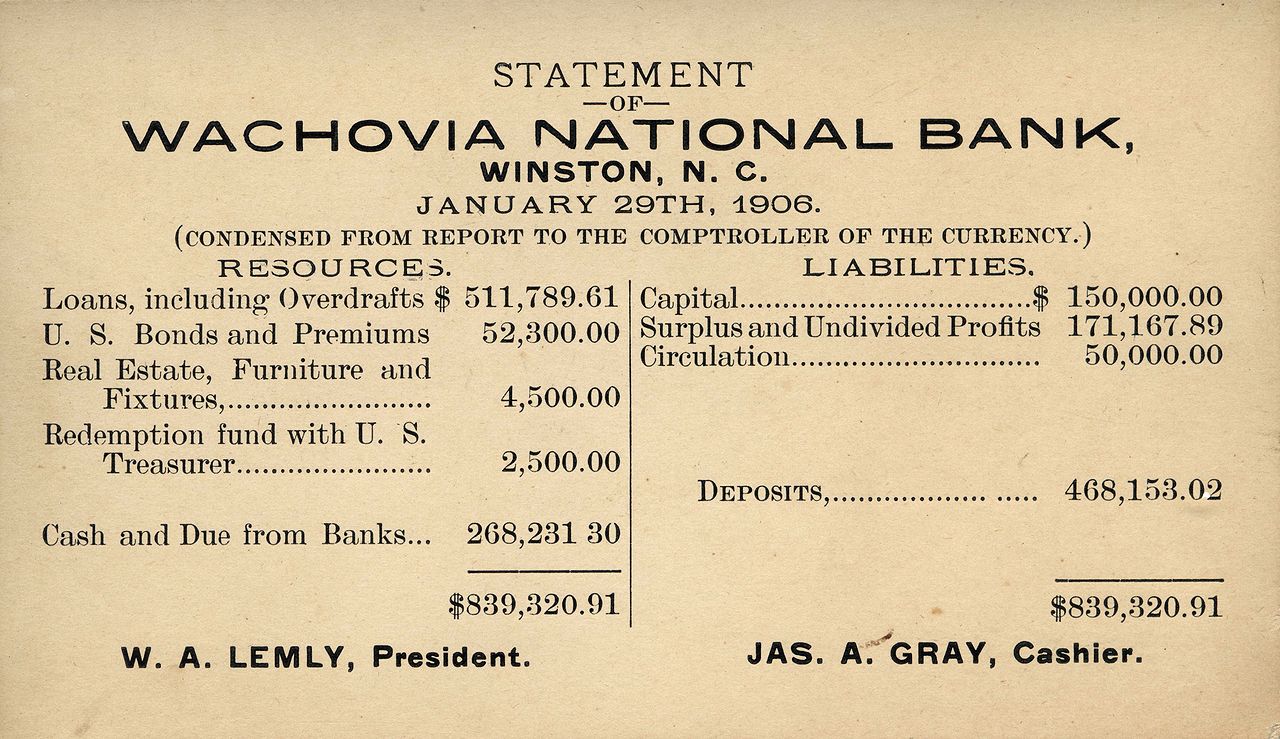

Los estados financieros (o informes financieros ) son registros formales de las actividades financieras y la posición de una empresa, persona u otra entidad.

La información financiera relevante se presenta de forma estructurada y en una forma fácil de entender. Por lo general, incluyen cuatro estados financieros básicos acompañados de una discusión y análisis de gestión : [1]

Propósito de los estados financieros

"El objetivo de los estados financieros es proporcionar información sobre la situación financiera, el desempeño y los cambios en la situación financiera de una empresa que sea útil para una amplia gama de usuarios a la hora de tomar decisiones económicas". Los estados financieros deben ser comprensibles, relevantes, fiables y comparables. Los activos, pasivos, patrimonio, ingresos y gastos informados están directamente relacionados con la situación financiera de una organización.

Los estados financieros están destinados a ser comprensibles para lectores que tengan "un conocimiento razonable de las actividades económicas y comerciales y de contabilidad y que estén dispuestos a estudiar la información con diligencia". [2] Los estados financieros pueden ser utilizados por los usuarios para diferentes propósitos:

Los propietarios y gerentes requieren estados financieros para tomar decisiones comerciales importantes que afectan la continuidad de sus operaciones. Luego se realiza un análisis financiero de estos estados financieros para proporcionar a la gerencia una comprensión más detallada de las cifras. Estas declaraciones también se utilizan como parte del informe anual de la administración a los accionistas .

Los empleados también necesitan estos informes para celebrar acuerdos de negociación colectiva (CBA) con la dirección, en el caso de sindicatos o para individuos al discutir su compensación, promoción y clasificación.

Los posibles inversores utilizan los estados financieros para evaluar la viabilidad de invertir en una empresa. Los análisis financieros suelen ser utilizados por inversores y son elaborados por profesionales (analistas financieros), proporcionándoles así la base para la toma de decisiones de inversión.

Las instituciones financieras (bancos y otras compañías de crédito) los utilizan para decidir si otorgan a una empresa capital de trabajo fresco o extienden títulos de deuda (como un préstamo bancario a largo plazo u obligaciones ) para financiar la expansión y otros gastos importantes.

De vez en cuando, los accionistas pueden solicitar información sobre cómo se administra el capital social , que puede estar disponible a través de estados financieros (o estados de acciones ), ya que corresponde al interés financiero de los accionistas afirmar que el capital social se maneja de manera viable y consciente con la debida atención. cuidado. [3]

Diferentes países han desarrollado sus propios principios contables a lo largo del tiempo, lo que dificulta las comparaciones internacionales de empresas. Para garantizar la uniformidad y comparabilidad entre los estados financieros preparados por diferentes empresas, se utiliza un conjunto de directrices y reglas. Comúnmente conocidos como Principios de Contabilidad Generalmente Aceptados (GAAP), este conjunto de directrices proporcionan la base para la preparación de estados financieros, aunque muchas empresas revelan voluntariamente información más allá del alcance de dichos requisitos. [6]

La discusión y análisis de gestión o MD&A es una parte integrada de los estados financieros anuales de una empresa. El propósito del MD&A es proporcionar una explicación narrativa, a través de los ojos de la administración, de cómo se ha desempeñado una entidad en el pasado, su situación financiera y sus perspectivas futuras. Al hacerlo, el MD&A intenta proporcionar a los inversores información completa, justa y equilibrada para ayudarles a decidir si invertir o continuar invirtiendo en una entidad. [7]

La sección contiene una descripción del año transcurrido y algunos de los factores clave que influyeron en el negocio de la empresa en ese año, así como una descripción justa e imparcial del pasado, presente y futuro de la empresa.

MD&A generalmente describe la posición de liquidez de la corporación , los recursos de capital, [8] los resultados de sus operaciones, las causas subyacentes de los cambios materiales en las partidas de los estados financieros (como el deterioro de activos y los cargos por reestructuración), eventos de naturaleza inusual o poco frecuente (como fusiones y adquisiciones). o recompras de acciones ), tendencias positivas y negativas, efectos de la inflación , riesgos de los mercados nacionales e internacionales, [9] e incertidumbres significativas.

^ "Presentación de Estados Financieros" Norma NIC 1, Consejo de Normas Internacionales de Contabilidad. Consultado el 24 de junio de 2007.

^ "El marco para la preparación y presentación de estados financieros" Junta de Normas Internacionales de Contabilidad. Consultado el 24 de junio de 2007.

^ "Normas contables y relevancia del valor de los estados financieros: un análisis internacional". Ciencia directa . Consultado el 1 de abril de 2023 .

^ "NIC 27 - Estados financieros separados (2011)". www.iasplus.com . IAS Plus (Este material es proporcionado por Deloitte Touche Tohmatsu Limited (“DTTL”), o una firma miembro de DTTL, o una de sus entidades relacionadas. Este material se proporciona “TAL CUAL” y sin garantía de ningún tipo, expresa o implícita. Sin limitar lo anterior, ni Deloitte Touche Tohmatsu Limited (“DTTL”), ni ninguna firma miembro de DTTL (una “Firma miembro de DTTL”), ni ninguna de sus entidades relacionadas (colectivamente, la “Red Deloitte”) garantizan que esto. El material estará libre de errores o cumplirá con algún criterio particular de desempeño o calidad, y cada entidad de Deloitte Network renuncia expresamente a todas las garantías implícitas, incluidas, entre otras, las garantías de comerciabilidad, título, idoneidad para un propósito particular, no infracción, compatibilidad. y precisión.) . Consultado el 29 de noviembre de 2013 .

^ "NIIF 10 - Estados financieros consolidados". www.iasplus.com . IAS Plus (Este material es proporcionado por Deloitte Touche Tohmatsu Limited (“DTTL”), o una firma miembro de DTTL, o una de sus entidades relacionadas. Este material se proporciona “TAL CUAL” y sin garantía de ningún tipo, expresa o implícita. Sin limitar lo anterior, ni Deloitte Touche Tohmatsu Limited (“DTTL”), ni ninguna firma miembro de DTTL (una “Firma Miembro de DTTL”), ni ninguna de sus entidades relacionadas (colectivamente, la “Red Deloitte”) garantizan que esto. El material estará libre de errores o cumplirá con algún criterio particular de desempeño o calidad, y cada entidad de Deloitte Network renuncia expresamente a todas las garantías implícitas, incluidas, entre otras, las garantías de comerciabilidad, título, idoneidad para un propósito particular, no infracción, compatibilidad. y precisión.) . Consultado el 29 de noviembre de 2013 .

^ FASB, 2001. Mejora de la presentación de informes comerciales: conocimientos para mejorar las divulgaciones voluntarias. Recuperado el 20 de abril de 2012.

^ MD&A y otros informes de desempeño

^ "Discusión y análisis de Nico Resources Management". Archivado desde el original el 15 de noviembre de 2006 . Consultado el 19 de febrero de 2014 .

^ "Discusión y análisis de la dirección de PepsiCo". Archivado desde el original el 19 de marzo de 2012 . Consultado el 19 de febrero de 2014 .

Otras lecturas

Alexander, D., Britton, A., Jorissen, A., "Análisis e informes financieros internacionales", segunda edición, 2005, ISBN 978-1-84480-201-2

Fundación IFRS y Junta de Normas Internacionales de Contabilidad

Junta de Normas de Contabilidad Financiera (EE.UU.)

ONU/CEFACT

Mańko, Rafael. «Nuevo marco jurídico para los estados financieros» (PDF) . Informe de la biblioteca . Biblioteca del Parlamento Europeo . Consultado el 6 de junio de 2013 .

Análisis fundamental: notas a los estados financieros de Investopedia.com