Los precios del gas natural , al igual que los de otras materias primas, están determinados principalmente por los fundamentos de la oferta y la demanda . Sin embargo, los precios del gas natural también pueden estar vinculados al precio del petróleo crudo y los productos derivados del petróleo, especialmente en Europa continental. [1] [2] Los precios del gas natural en los EE. UU. históricamente habían seguido los precios del petróleo, pero en los últimos años [ ¿cuándo? ] se han desvinculado del petróleo y ahora están en cierta medida en sintonía con los precios del carbón. [3]

El precio al 20 de enero de 2022, en el índice Henry Hub de EE. UU. , es de 3,87 USD/ MMBtu (13,2 USD/ MWh ). [4] El pico más alto (precio semanal) fue de 14,49 USD/MMBtu (49,4 USD/MWh) en enero de 2005. [5]

El aumento de 2012 en el fracking de petróleo y gas en los EE. UU. resultó en precios más bajos del gas en ese país. Esto ha llevado a discusiones en los mercados de gas vinculados al petróleo de Asia para importar gas basándose en el índice Henry Hub , [6] que fue, hasta hace muy poco [ ¿cuándo? ] , la referencia más utilizada para los precios del gas natural en los EE. UU. [7]

Dependiendo del mercado, el precio del gas natural se expresa a menudo en unidades monetarias por volumen o unidades monetarias por contenido energético. Por ejemplo, dólares estadounidenses u otra moneda por millón de unidades térmicas británicas , mil pies cúbicos o 1.000 metros cúbicos. Obsérvese que, para las comparaciones de precios del gas natural, $, por millón de Btu multiplicado por 1,025 = $ por Mcf de gas de calidad de gasoducto, que es lo que se entrega a los consumidores. Para comparaciones aproximadas, un millón de Btu es aproximadamente igual a mil pies cúbicos de gas natural. [8] El gas de calidad de gasoducto tiene un valor energético ligeramente superior al del metano puro, que tiene 10,47 kilovatios-hora por metro cúbico (1.012 unidades térmicas británicas por pie cúbico). El gas natural tal como sale del suelo suele ser predominantemente metano, pero puede tener una amplia gama de valores energéticos, desde mucho más bajos (debido a la dilución por gases no hidrocarburos) hasta mucho más altos (debido a la presencia de etano, propano y compuestos más pesados) que el gas de calidad de gasoducto estándar. [9]

El mercado de gas natural en Estados Unidos se divide entre el mercado financiero (futuros), basado en el contrato de futuros NYMEX, y el mercado físico, en el que se paga el precio por las entregas reales de gas natural y los puntos de entrega individuales en todo Estados Unidos. Los mecanismos de mercado en Europa y otras partes del mundo son similares, pero no tan desarrollados ni complejos como en Estados Unidos.

El contrato de futuros de gas natural estandarizado de NYMEX es para la entrega de 10.000 millones de Btu de energía (aproximadamente 10.000.000 pies cúbicos o 280.000 m3 de gas) en Henry Hub en Luisiana durante un mes de entrega determinado que consta de un número variable de días. Como aproximación, 1000 pies cúbicos de gas natural ≈ 1 millón de Btu ≈ 1 GJ. Los contratos mensuales vencen entre 3 y 5 días antes del primer día del mes de entrega, momento en el que los operadores pueden liquidar sus posiciones financieramente con otros operadores en el mercado (si aún no lo han hecho) o elegir "hacerlo en físico" y aceptar la entrega de gas natural físico (lo que en realidad es bastante raro en el mercado financiero).

La mayoría de las transacciones financieras de gas natural en realidad se llevan a cabo fuera de la bolsa, en los mercados extrabursátiles (OTC), mediante contratos "similares" que coinciden con los términos y características generales del contrato de futuros de NYMEX y se liquidan contra el valor final del contrato de NYMEX, pero que no están sujetos a las regulaciones y reglas del mercado requeridas en la bolsa real.

También es importante señalar que casi todos los participantes en el mercado financiero del gas, ya sea dentro o fuera de la bolsa, participan únicamente como un ejercicio financiero para obtener ganancias de los flujos de efectivo netos que se producen cuando se liquidan contratos financieros entre las contrapartes al vencimiento de un contrato comercial. Esta práctica permite la cobertura de la exposición financiera a las transacciones en el mercado físico al permitir que los proveedores y usuarios físicos de gas natural compensen sus ganancias en el mercado financiero con el costo de sus transacciones físicas que se producirán más adelante. También permite que las personas y organizaciones que no necesitan ni están expuestas a grandes cantidades de gas natural físico participen en el mercado de gas natural con el único propósito de obtener ganancias de las actividades comerciales.

En términos generales, los precios físicos al comienzo de cualquier mes calendario en cualquier lugar de entrega en particular se basan en el precio financiero a futuro final liquidado para un período de entrega determinado, más el valor "base" liquidado para ese lugar (ver a continuación). Una vez que ha expirado un período de contrato a futuro, el gas se negocia a diario en un "mercado del día siguiente" en el que los precios para cualquier día en particular (o período ocasional de 2 a 3 días cuando hay fines de semana y feriados) se determinan el día anterior por los comerciantes utilizando condiciones de oferta y demanda localizadas, en particular pronósticos meteorológicos, en un lugar de entrega en particular. El promedio de todos los mercados diarios individuales en un mes determinado se conoce entonces como el precio "índice" para ese mes en ese lugar en particular, y no es raro que el precio índice para un mes en particular varíe en gran medida del precio de futuros liquidado (más la base) de un mes anterior.

Muchos participantes del mercado, especialmente aquellos que realizan transacciones de gas en boca de pozo, luego suman o restan una pequeña cantidad al precio de mercado físico más cercano para llegar a su precio final de transacción.

Una vez que se concretan las obligaciones de gas de un día en particular en el mercado del día siguiente, los operadores (o más comúnmente el personal de nivel inferior en la organización conocido como "programadores") trabajarán junto con las contrapartes y los representantes de los gasoductos para "programar" los flujos de gas que ingresan ("inyecciones") y salen ("retiros") de los gasoductos y medidores individuales. Debido a que, en general, las inyecciones deben ser iguales a los retiros (es decir, el volumen neto inyectado y retirado en el gasoducto debe ser igual a cero), la programación y las regulaciones de los gasoductos son un factor importante de las actividades comerciales y, con mucha frecuencia, las sanciones financieras que los gasoductos imponen a los transportistas que violan sus términos de servicio son muy superiores a las pérdidas que un operador podría incurrir de otra manera en el mercado para corregir el problema.

Como las condiciones del mercado varían entre Henry Hub y los aproximadamente 40 lugares físicos de comercio que hay en Estados Unidos, los operadores financieros también suelen realizar transacciones simultáneas en contratos financieros "básicos" destinados a aproximarse a estas diferencias geográficas y a las condiciones del mercado local. Las reglas que rigen estos contratos -y las condiciones en las que se negocian- son casi idénticas a las del contrato de futuros de gas subyacente.

El mercado estadounidense de gas natural es tan grande y está tan desarrollado, y tiene muchas partes independientes, lo que permite a muchos participantes del mercado realizar transacciones con estructuras complejas y utilizar instrumentos de mercado que de otro modo no estarían disponibles en un mercado de materias primas simple, en el que las únicas transacciones disponibles son las de compra o venta del producto subyacente. Por ejemplo, las opciones y otras transacciones de derivados son muy comunes, especialmente en el mercado OTC, al igual que las transacciones de "swap" en las que los participantes intercambian derechos sobre flujos de efectivo futuros en función de los precios de los índices subyacentes, las obligaciones de entrega o los plazos. Los participantes utilizan estas herramientas para cubrir aún más su exposición financiera al precio subyacente del gas natural.

La demanda de gas natural está impulsada principalmente por los siguientes factores:

Las condiciones climáticas pueden afectar significativamente la demanda y el suministro de gas natural. Las bajas temperaturas en invierno aumentan la demanda de calefacción con gas natural en edificios comerciales y residenciales.

La demanda de gas natural suele alcanzar su pico máximo durante los meses más fríos del año (diciembre-febrero) y su nivel más bajo durante los meses de transición (mayo-junio y septiembre-octubre). Durante los meses más cálidos del verano (julio-agosto), la demanda vuelve a aumentar. Debido al desplazamiento de la población de los Estados Unidos hacia el cinturón solar, la demanda de gas natural en verano está aumentando más rápido que la demanda en invierno.

Los efectos de la temperatura se miden en términos de " días de calentamiento " (HDC) durante el invierno y "días de enfriamiento" (CDD) durante el verano. Los HDD se calculan restando la temperatura promedio de un día (en grados Fahrenheit ) de 65 °F (18 °C). Por lo tanto, si la temperatura promedio de un día es 50 °F (10 °C), hay 15 HDD. Si la temperatura promedio es 65 °F, los HDD son cero.

Los grados-día de enfriamiento también se miden por la diferencia entre la temperatura promedio (en grados Fahrenheit) y 65 °F. Por lo tanto, si la temperatura promedio es 80 °F (27 °C), hay 15 grados-día de enfriamiento. Si la temperatura promedio es 65 °F, el grado-día de enfriamiento es cero.

Los huracanes pueden afectar tanto la oferta como la demanda de gas natural. Por ejemplo, cuando los huracanes se acercan al Golfo de México, las plataformas de gas natural en alta mar se cierran porque los trabajadores deben evacuar, lo que paraliza la producción. Además, los huracanes también pueden causar graves destrozos en las instalaciones de producción en alta mar (y en tierra firme). Por ejemplo, el huracán Katrina (2005) provocó el cierre masivo de la producción de gas natural.

Los daños causados por huracanes también pueden reducir la demanda de gas natural. La destrucción de líneas eléctricas que interrumpen la electricidad producida por gas natural puede provocar una reducción significativa de la demanda en una zona determinada (por ejemplo, Florida).

Los cambios demográficos también afectan la demanda de gas natural, especialmente para los principales clientes residenciales. En los EE. UU., por ejemplo, las tendencias demográficas recientes indican un mayor movimiento de población hacia los estados del sur y el oeste. Estas áreas se caracterizan generalmente por un clima más cálido, por lo que podríamos esperar una disminución de la demanda de calefacción en el invierno, pero un aumento de la demanda de refrigeración en el verano. Como la electricidad actualmente satisface la mayor parte de las necesidades energéticas de refrigeración y el gas natural proporciona la mayor parte de la energía utilizada para la calefacción, el movimiento de población puede reducir la demanda de gas natural para estos clientes. Sin embargo, a medida que más plantas de energía se alimenten con gas natural, la demanda de gas natural podría, de hecho, aumentar.

El estado de la economía puede tener un efecto considerable en la demanda de gas natural a corto plazo, sobre todo en el caso de los clientes industriales y, en menor medida, de los comerciales. Cuando la economía está en auge, la producción de los sectores industriales suele aumentar, mientras que cuando la economía atraviesa una recesión, la producción de los sectores industriales disminuye. Estas fluctuaciones de la producción industrial que acompañan a la economía afectan a la cantidad de gas natural que necesitan estos usuarios industriales. Por ejemplo, durante la recesión económica de 2001, el consumo de gas natural en el sector industrial de Estados Unidos cayó un 6 por ciento. [10]

Los aumentos de tarifas y los niveles de ingresos de los hogares también influyen en la demanda de gas natural. Un estudio de 2016 evalúa los efectos esperados sobre la pobreza y la distribución de una reforma del precio del gas natural en el contexto de Armenia; estima que un aumento significativo de las tarifas de alrededor del 40% contribuyó a que aproximadamente el 8% de los hogares sustituyeran el gas natural principalmente por leña como fuente de calefacción, y también empujó a aproximadamente el 2,8% de los hogares a la pobreza (es decir, por debajo de la línea de pobreza nacional). Este estudio también describe los supuestos y limitaciones metodológicos y estadísticos que surgen al estimar los efectos causales de las reformas energéticas sobre la demanda de los hogares y la pobreza. [11]

La dinámica de la oferta y la demanda en el mercado determina el precio a corto plazo del gas natural. Sin embargo, esto también puede funcionar a la inversa. El precio del gas natural puede, para ciertos consumidores, afectar su demanda. Esto es particularmente cierto para aquellos consumidores que tienen la capacidad de cambiar el combustible que consumen. En general, los clientes principales (residenciales y comerciales) no tienen esta capacidad, sin embargo, una serie de consumidores industriales y de generación eléctrica sí tienen la capacidad de cambiar de combustible. Por ejemplo, cuando los precios del gas natural son extremadamente altos, los generadores eléctricos pueden cambiar de usar gas natural a usar carbón o fueloil más baratos. Este cambio de combustible conduce entonces a una disminución de la demanda de gas natural, lo que generalmente tiende a bajar su precio.

Las inyecciones de gas natural en América del Norte (positivas) representan una demanda adicional y compiten con usos alternativos como el gas para calefacción o para la generación de energía. Los niveles de almacenamiento de gas natural afectan significativamente el precio del commodity. Cuando los niveles de almacenamiento son bajos, se envía una señal al mercado indicando que hay un colchón de oferta menor y los precios subirán. Por otro lado, cuando los niveles de almacenamiento son altos, esto envía una señal al mercado de que hay una mayor flexibilidad de oferta y los precios tenderán a bajar.

Las exportaciones son otra fuente de demanda. En América del Norte, el gas se exporta dentro de sus países de origen, Canadá, Estados Unidos y México, así como al exterior, a países como Japón.

El suministro de gas natural está determinado principalmente por los siguientes factores:

La capacidad de transportar gas natural desde las bocas de pozo de las regiones productoras hasta las regiones consumidoras afecta la disponibilidad de suministro en el mercado. La infraestructura de gasoductos interestatales e intraestatales tiene una capacidad limitada y solo puede transportar una determinada cantidad de gas natural a la vez. Esto tiene el efecto de limitar la cantidad máxima de gas natural que puede llegar al mercado. La infraestructura de gasoductos actual está bastante desarrollada, y la EIA estima que la capacidad de entrega diaria de la red es de 119 × 10 9 pies cúbicos (3,4 × 10 9 m 3 ). [12] Sin embargo, las empresas de gasoductos deben seguir ampliando la infraestructura de gasoductos para satisfacer la creciente demanda futura. La próxima incorporación del gasoducto canadiense parece proporcionar recursos adicionales para la población de América del Norte. [13] [14]

Como las inyecciones de gas natural (positivas) representan una demanda adicional, las extracciones (negativas) representan una fuente adicional de suministro a la que se puede acceder rápidamente. Cuanto más se utilicen bancos de almacenamiento, como los depósitos de esquisto, más protección tendrán los mercados de gas natural.

Los productores pueden controlar hasta cierto punto la cantidad de gas natural que producen, tanto de fuentes asociadas como no asociadas. Las tasas de perforación y los precios del gas forman un ciclo de retroalimentación. Cuando la oferta es baja en relación con la demanda, los precios suben; esto envía una señal de mercado al productor para que aumente el número de plataformas de perforación en busca de gas natural. El aumento de la oferta conducirá entonces a una disminución del precio.

Los fenómenos naturales pueden afectar significativamente la producción y el suministro de gas natural. Los huracanes, por ejemplo, pueden afectar la producción y explotación de gas natural en alta mar, ya que las normas de seguridad pueden obligar a cerrar temporalmente las plataformas de producción en alta mar. Los tornados pueden tener un efecto similar en las instalaciones de producción en tierra.

El mal funcionamiento de los equipos, aunque no sea frecuente, podría interrumpir temporalmente el flujo a través de un determinado oleoducto en un importante centro de mercado, lo que en última instancia reduciría la oferta disponible en ese mercado. Por otra parte, los avances técnicos en los métodos de ingeniería pueden dar lugar a una oferta más abundante.

Las importaciones son una fuente de abastecimiento. En América del Norte, el gas se importa de varios países, Canadá y Estados Unidos, así como del extranjero en forma de GNL de países como Trinidad, Argelia y Nigeria.

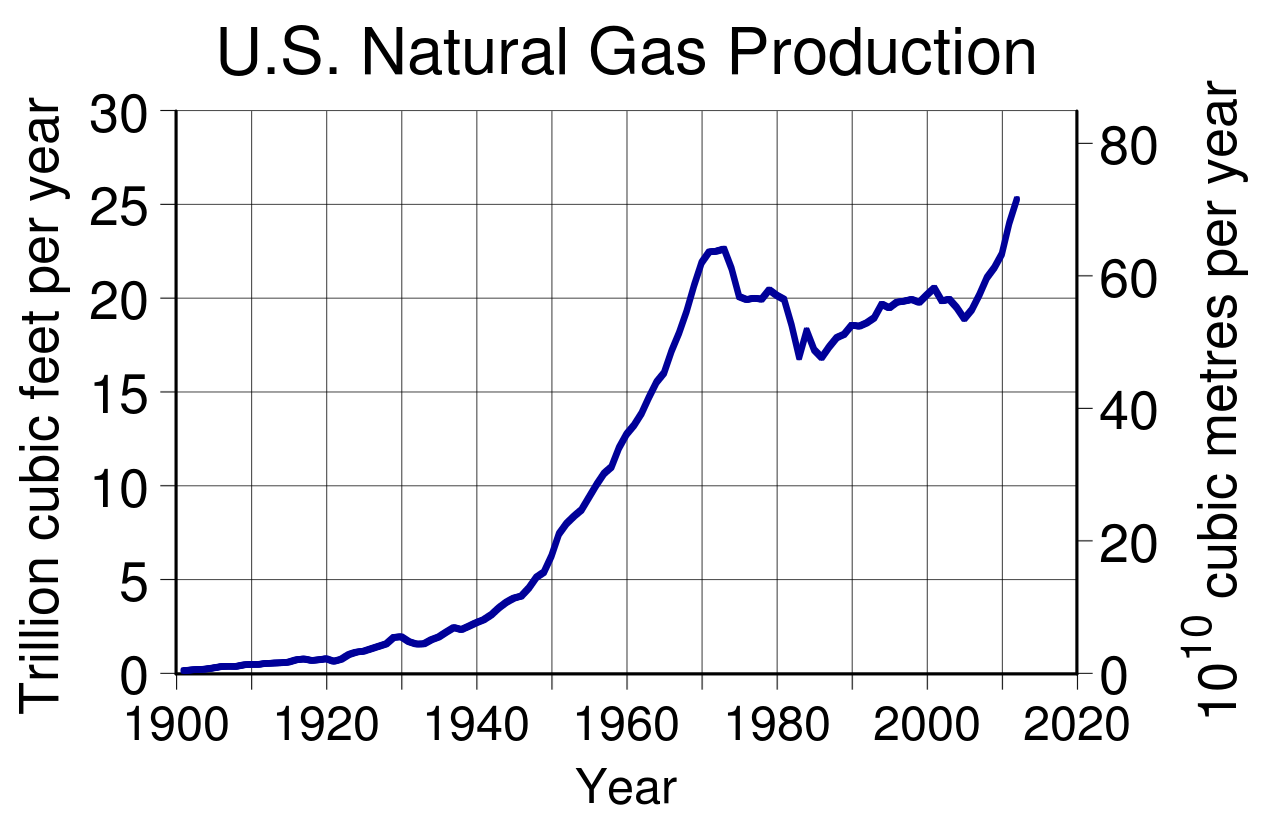

El gráfico muestra una historia de 75 años de producción anual de gas natural en los Estados Unidos y los precios promedio en boca de pozo desde 1930 hasta 2005. Los precios pagados por los consumidores aumentaron por encima de esos niveles debido a los costos de procesamiento y distribución . La producción se muestra en miles de millones de metros cúbicos por año, y el precio promedio en boca de pozo se muestra en dólares estadounidenses por cada mil metros cúbicos, ajustados a la primavera de 2006, según el Índice de precios al consumidor de los Estados Unidos . [15] [16] [17] [18] [19]

Durante la década de 1960, Estados Unidos era autosuficiente en gas natural y desperdiciaba gran parte de sus extracciones mediante la ventilación y la quema de gas . Las quemas de gas eran comunes en los yacimientos petrolíferos y en las refinerías . Los precios del gas natural estadounidense se mantuvieron relativamente estables en torno a los 30 dólares estadounidenses por millón de metros cúbicos (2006) tanto en la década de 1930 como en la de 1960. Los precios alcanzaron un mínimo de alrededor de 17 dólares estadounidenses por millón de metros cúbicos (2006) a fines de la década de 1940, cuando más del 20 por ciento del gas natural que se extraía de las reservas estadounidenses se ventilaba o quemaba.

A partir de 1954, la Comisión Federal de Energía reguló el precio del gas natural estadounidense transportado a través de las fronteras estatales. La comisión fijó el precio del gas por debajo del precio del mercado, lo que dio lugar a distorsiones de precios. Los precios bajos alentaron el consumo y desalentaron la producción. En la década de 1970, hubo escasez de gas interestatal con precio regulado, mientras que el gas no regulado dentro de los estados productores de gas (gas intraestatal) era abundante, pero más caro. En 1975, casi la mitad del gas comercializado en los EE. UU. se vendía en el mercado intraestatal, lo que dio lugar a escasez durante 1976 y 1977 en el Medio Oeste que provocó el cierre temporal de fábricas y escuelas por falta de gas natural. El gobierno federal desreguló progresivamente el precio del gas natural a partir de 1978, y terminó con la desregulación federal completa de los precios en 1993. [20]

Si bien las interrupciones del suministro [ cita requerida ] han causado picos repetidos en los precios desde 1990, las tendencias de precios a más largo plazo responden a limitaciones en los recursos y sus tasas de desarrollo. En 2006, el Departamento del Interior de los Estados Unidos estimó que la Plataforma Continental Exterior de los Estados Unidos contenía más de 15 billones de metros cúbicos de gas natural recuperable , equivalente a unos 25 años de consumo interno al ritmo actual. [21] [22] Las reservas totales de gas natural de los Estados Unidos se estimaron entonces en 30 a 50 billones de metros cúbicos, o alrededor de 40 a 70 años de consumo. [23] Las nuevas tecnologías de fracturación hidráulica y perforación horizontal han aumentado estas estimaciones de reservas recuperables a muchos cientos de billones de pies cúbicos. La fracturación hidráulica ha reducido considerablemente el precio spot Henry Hub del gas natural desde 2008. El aumento de la producción de gas de esquisto conduce a un desplazamiento de la oferta del sur al noreste y al medio oeste del país. Un estudio reciente concluyó que, en promedio, los precios del gas natural han bajado más de un 30% en los condados con depósitos de esquisto en comparación con el resto de Estados Unidos, lo que pone de relieve que los mercados de gas natural se han vuelto menos integrados debido a las limitaciones de capacidad de los ductos. [24]

Los precios del gas natural para los consumidores finales varían enormemente en toda Europa. [25] Uno de los principales objetivos del proyectado mercado único de energía de la UE es una estructura de precios común para los productos de gas. Un estudio reciente sugiere que la expansión de la producción de gas de esquisto en los EE. UU. ha provocado una caída de los precios en relación con otros países, especialmente Europa y Asia, lo que hace que el gas natural en los EE. UU. sea tres veces más barato. [26] Se espera que el acuerdo comercial TTIP entre los EE. UU. y Europa abra el acceso al gas natural estadounidense barato, lo que permitirá a Europa diversificar su base de suministro, pero puede amenazar la transición hacia las energías renovables . [27]

En la actualidad, el principal proveedor de gas natural de Europa es Rusia. [28] Los principales gasoductos pasan por Ucrania y ha habido varias disputas sobre el suministro y los precios de transición entre Ucrania y Rusia . [29]

En septiembre de 2013, se informó que múltiples factores habían conspirado para provocar que Europa en su conjunto redujera su uso de gas natural y hiciera un mayor uso del carbón. [30] El informe también contiene tendencias de precios actualizadas.

En septiembre de 2021, los precios del gas en Europa alcanzaron máximos históricos, tras un colapso de la generación de energía eólica debido a los bajos vientos. [31] [32] En diciembre de 2021, alcanzaron los 2000 dólares por 1000 m3 por primera vez, lo que corresponde a 172,52 €/MWh (50,56 €/MMBtu) en el centro TTF en los Países Bajos según el ICE de Londres. [33] [34]

En América del Sur, el segundo mayor proveedor de gas natural es Bolivia. El precio que Bolivia paga por su gas natural es de aproximadamente US$3,25 por millón de unidades térmicas británicas (US$11,1/ MWh ) a Brasil y US$3,18 por millón de unidades térmicas británicas (US$10,9/MWh) a Argentina. [35] Otras fuentes indican que Brasil paga entre US$3,15 y US$3,60 por millón de unidades térmicas británicas (US$10,7 a US$12,3/MWh), sin incluir US$1,50 por millón de unidades térmicas británicas (US$5,1/MWh) en costos de extracción y transporte a Petrobras . [36] Según Le Monde , Brasil y Argentina pagan US$2 por cada mil pies cúbicos. [37]

Los precios del gas natural, ya impulsados por la recuperación de la pandemia y la falta de combustible en las cavernas y tanques de almacenamiento, alcanzaron máximos históricos