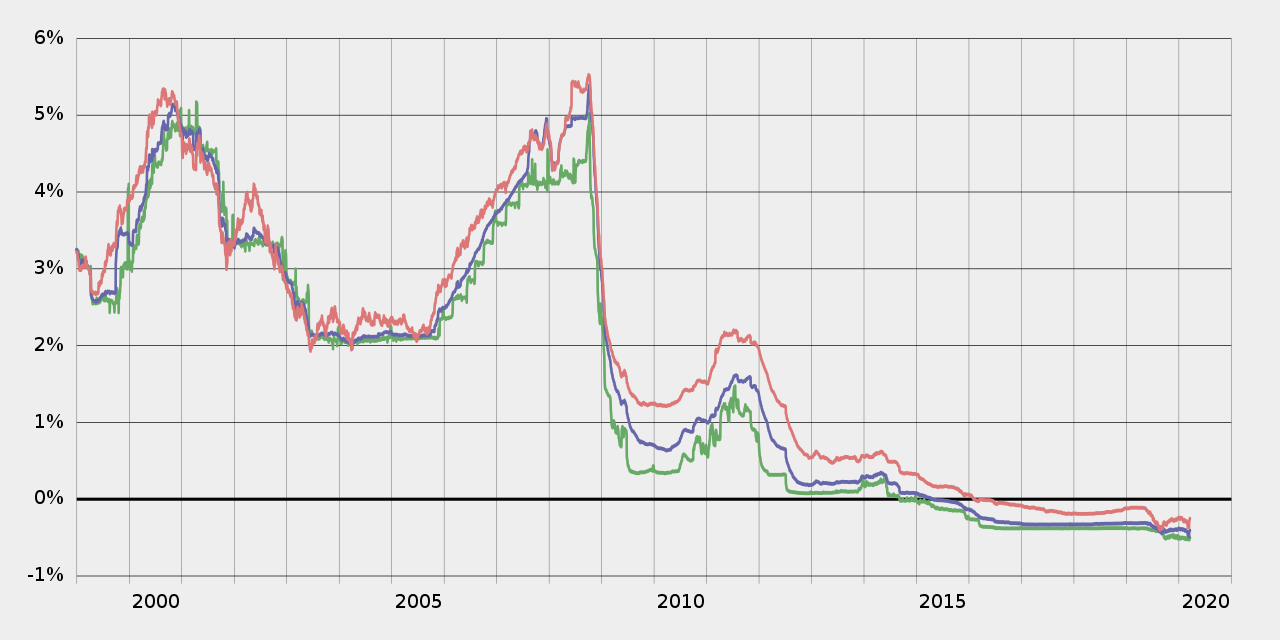

El tipo de interés interbancario de oferta en euros ( Euribor ) es un tipo de referencia diario publicado por el Instituto Europeo de Mercados Monetarios [1], basado en los tipos de interés medios a los que los bancos de la eurozona piden prestados fondos no garantizados a sus contrapartes en el mercado monetario mayorista del euro (o mercado interbancario ). Antes de 2015, el tipo de interés lo publicaba la Federación Bancaria Europea [2] .

Los euríbores se utilizan como tipo de referencia para los contratos de tipos a plazo denominados en euros , los contratos de futuros sobre tipos de interés a corto plazo y los swaps de tipos de interés , de forma muy similar a como se utilizan habitualmente los LIBOR para los instrumentos denominados en libras esterlinas y dólares estadounidenses . Por tanto, proporcionan la base para algunos de los mercados de tipos de interés más activos y líquidos del mundo.

Los tipos de referencia internos, como el PIBOR de París, el FIBOR de Frankfurt y el Helibor de Helsinki, se fusionaron en el Euribor el día de la UEM , el 1 de enero de 1999.

El Euribor debe distinguirse de los tipos de interés menos utilizados, el "Euro LIBOR", fijados en Londres por 16 bancos importantes. [3]

Un panel representativo de bancos proporciona diariamente cotizaciones del tipo, redondeado a dos decimales, que cada Banco del Panel cree que un banco de primera línea está cotizando a otro banco de primera línea para depósitos a plazo interbancarios dentro de la zona euro, con vencimientos que van desde una semana hasta un año. Cada Banco del Panel debe ingresar directamente sus datos a más tardar a las 11:00 am ( CET ) cada día que el sistema Trans-European Automated Real-Time Gross-Settlement Express Transfer ( TARGET ) esté abierto. A las 11:02 am ( CET ), GRSS (Global Rate Set Systems) publicará instantáneamente el tipo de referencia en Refinitiv (ex. Reuters), Bloomberg y varios otros proveedores de información que luego se pondrán a disposición de todos sus suscriptores. El tipo publicado es una media redondeada y truncada de los tipos cotizados: se eliminan el 15% más alto y el más bajo de las cotizaciones, el resto se promedia y el resultado se redondea a 3 decimales. Los tipos de interés del Euribor son tipos spot , es decir, que comienzan dos días hábiles después del día de medición. Al igual que los tipos del mercado monetario estadounidense, son tipos reales/360 , es decir, que se calculan con un recuento exacto de días durante un año de 360 días. El Euribor se publicó por primera vez el 30 de diciembre de 1998 para su valor el 4 de enero de 1999.

Los futuros del Euribor EUR se negocian en el Intercontinental Exchange (ICE) [7] y en Eurex [8].

Anteriormente también se comercializaban en CurveGlobal, parte del London Stock Exchange Group , [9] que cerró sus operaciones en enero de 2022.

Los swaps de tipos de interés basados en Euribors a corto plazo se negocian actualmente en el mercado interbancario con vencimientos de hasta 50 años. Un "Euribor a cinco años" se referirá, de hecho, al tipo de swap a cinco años frente al Euribor a seis meses. "Euribor + x puntos básicos", cuando se habla de un bono, significa que los flujos de caja del bono tienen que descontarse sobre la curva de rendimiento cupón cero de los swaps desplazada en x puntos básicos para igualar el precio de mercado real del bono.

El otro tipo de referencia ampliamente utilizado en la eurozona es el €STR , publicado por el Banco Central Europeo .

{{cite web}}: Falta o está vacío |title=( ayuda ){{cite web}}: Falta o está vacío |title=( ayuda )