La tasa de rendimiento libre de riesgo , normalmente abreviada como tasa libre de riesgo , es la tasa de rendimiento de una inversión hipotética con pagos programados durante un período de tiempo fijo que se supone que cumple con todas las obligaciones de pago. [1]

Dado que la tasa libre de riesgo puede obtenerse sin ningún riesgo, cualquier otra inversión que tenga algún riesgo tendrá que tener una tasa de retorno más alta para inducir a cualquier inversor a mantenerla.

En la práctica, para inferir el tipo de interés libre de riesgo en una moneda determinada, los participantes del mercado suelen elegir el rendimiento al vencimiento de un bono libre de riesgo emitido por un gobierno de la misma moneda cuyos riesgos de impago son tan bajos que resultan insignificantes. Por ejemplo, la tasa de rendimiento de los bonos del Tesoro cupón cero (T-bills) a veces se considera como la tasa de rendimiento libre de riesgo en dólares estadounidenses. [2]

Como afirma Malcolm Kemp en el capítulo cinco de su libro Market Consistency: Model Calibration in Imperfect Markets (Consistencia del mercado: calibración de modelos en mercados imperfectos) , la tasa libre de riesgo significa cosas diferentes para distintas personas y no hay consenso sobre cómo realizar una medición directa de la misma.

Una interpretación de la tasa libre de riesgo teórica se alinea con el concepto de expectativas inflacionarias de Irving Fisher , descrito en su tratado The Theory of Interest (1930), que se basa en los costos y beneficios teóricos de mantener moneda. En el modelo de Fisher, estos se describen mediante dos movimientos potencialmente compensatorios:

La interpretación correcta es que la tasa libre de riesgo podría ser positiva o negativa y, en la práctica, el signo de la tasa libre de riesgo esperada es una convención institucional; esto es análogo al argumento que Tobin hace en la página 17 de su libro Money, Credit and Capital . [3] En un sistema con creación de dinero endógeno y donde las decisiones y los resultados de producción están descentralizados y son potencialmente intratables para la previsión, este análisis respalda el concepto de que la tasa libre de riesgo puede no ser directamente observable.

Sin embargo, se observa comúnmente que para quienes aplican esta interpretación, el valor de suministrar moneda normalmente se percibe como positivo. No está claro cuál es la verdadera base de esta percepción, pero puede estar relacionada con la necesidad práctica de alguna forma de moneda (¿de crédito?) para apoyar la especialización del trabajo, cuyos beneficios percibidos fueron detallados por Adam Smith en La riqueza de las naciones . Sin embargo, Smith no proporcionó un "límite superior" para el nivel deseable de especialización del trabajo y no abordó plenamente las cuestiones de cómo debería organizarse esto a nivel nacional o internacional.

Una interpretación alternativa (menos desarrollada) es que la tasa libre de riesgo representa la preferencia temporal de un trabajador representativo por una canasta representativa de consumo. Una vez más, hay razones para creer que en esta situación la tasa libre de riesgo puede no ser observable directamente.

Una tercera interpretación (también menos desarrollada) es que, en lugar de seguir el ritmo del poder adquisitivo, un inversor representativo puede requerir una inversión libre de riesgos para seguir el ritmo de los salarios.

Dada la "niebla" teórica en torno a esta cuestión, en la práctica la mayoría de los profesionales del sector se basan en algún tipo de indicador aproximado de la tasa libre de riesgo, o utilizan otras formas de tasa de referencia que se supone que incorporan la tasa libre de riesgo más algún riesgo de impago. [4] Sin embargo, este enfoque también plantea problemas, que se analizan en la siguiente sección.

Se pueden encontrar más debates sobre el concepto de "tasa de descuento estocástica" en The Econometrics of Financial Markets de Campbell, Lo y MacKinley.

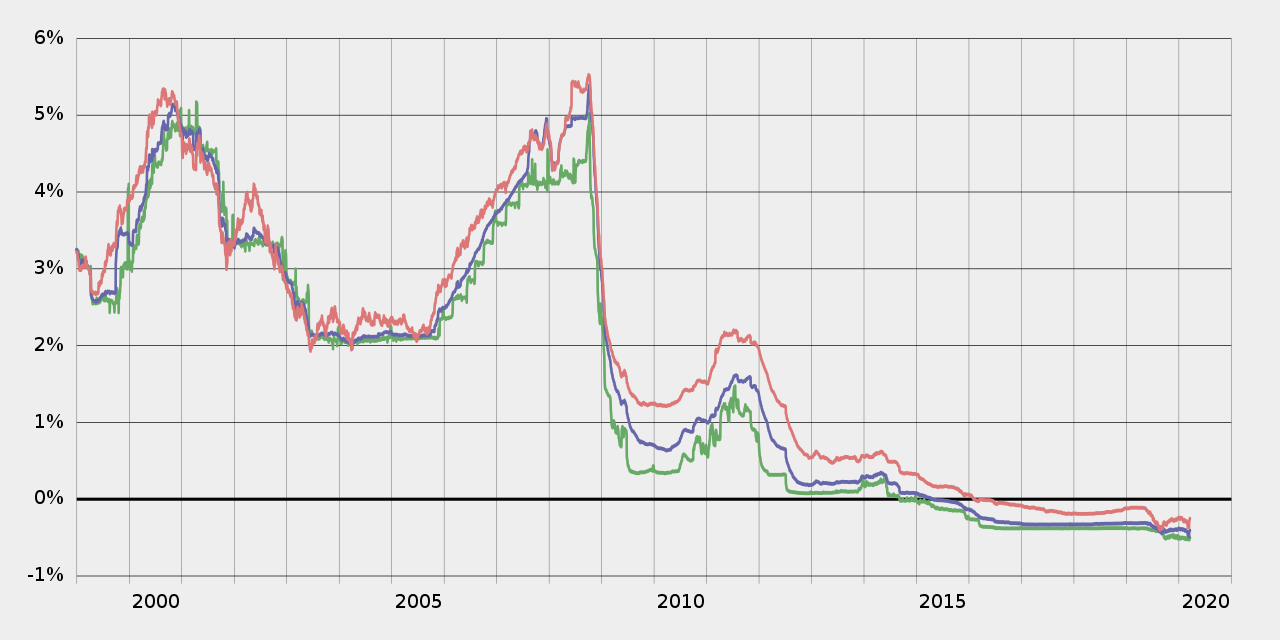

El rendimiento de los bonos gubernamentales a corto plazo en manos de inversores nacionales suele considerarse un buen indicador de la tasa libre de riesgo. En la valoración de empresas, el rendimiento a largo plazo de los bonos del Tesoro estadounidense con cupón suele aceptarse como la tasa libre de riesgo. Sin embargo, en teoría esto sólo es correcto si no se percibe ningún riesgo de impago asociado con el bono. Se considera convencionalmente que los bonos gubernamentales están relativamente libres de riesgo para un tenedor nacional de un bono gubernamental, porque por definición no hay riesgo de impago: el bono es una forma de obligación gubernamental que se está liquidando mediante el pago de otra forma de obligación gubernamental (es decir, la moneda nacional). [5] De hecho, el impago de la deuda gubernamental sí ocurre, por lo que si en teoría esto es imposible, entonces esto señala una deficiencia de la teoría. Otro problema con este enfoque es que con los bonos con cupón, el inversor no sabe ex ante cuál será su rendimiento sobre los cupones reinvertidos (y por lo tanto el rendimiento no puede considerarse realmente libre de riesgo).

Algunos académicos apoyan el uso de los tipos swap como medida del tipo libre de riesgo. Feldhütter y Lando afirman que: "el tipo libre de riesgo se representa mejor mediante el tipo swap que mediante el tipo de los bonos del Tesoro para todos los vencimientos". [6]

También existe el riesgo de que el gobierno “imprima más dinero” para cumplir con la obligación, pagando así en moneda de menor valor. Esto puede percibirse como una forma de impuesto, más que como una forma de incumplimiento, un concepto similar al del señoreaje . Pero el resultado para el inversor es el mismo, pérdida de valor según su medición, por lo que centrarse estrictamente en el incumplimiento no incluye todo el riesgo.

La misma consideración no se aplica necesariamente a un tenedor extranjero de un bono gubernamental, ya que un tenedor extranjero también requiere una compensación por posibles movimientos cambiarios además de la compensación requerida por un tenedor nacional. Como el tipo libre de riesgo teóricamente debería excluir cualquier riesgo, de incumplimiento o de otro tipo, esto implica que los rendimientos de la deuda gubernamental de propiedad extranjera no pueden usarse como base para calcular el tipo libre de riesgo.

Dado que el rendimiento requerido sobre los bonos gubernamentales para los tenedores nacionales y extranjeros no se puede distinguir en un mercado internacional de deuda gubernamental, esto puede significar que los rendimientos de la deuda gubernamental no son un buen indicador de la tasa libre de riesgo.

Otra posibilidad que se utiliza para estimar el tipo libre de riesgo es el tipo de interés interbancario, que parece basarse en la premisa de que estas instituciones se benefician de una garantía implícita, sustentada en el papel de las autoridades monetarias como "prestamista de última instancia" (en un sistema con una oferta monetaria endógena , las "autoridades monetarias" pueden ser agentes privados además del banco central; véase "La teoría de la producción monetaria" de Graziani). Una vez más, la misma observación se aplica a los bancos como sustituto del tipo libre de riesgo: si existe algún riesgo percibido de impago implícito en el tipo de interés interbancario, no es adecuado utilizar este tipo como sustituto del tipo libre de riesgo.

Se pueden sacar conclusiones similares de otros posibles tipos de referencia, incluidos los bonos corporativos con calificación AAA de instituciones consideradas " demasiado grandes para quebrar ".

Una solución que se ha propuesto para resolver el problema de no tener un buen "indicador" del activo libre de riesgo, que proporcione una tasa libre de riesgo "observable", es tener algún tipo de activo internacional garantizado que proporcione un rendimiento garantizado durante un período de tiempo indefinido (posiblemente incluso a perpetuidad). Existen algunos activos que podrían reproducir algunas de las propiedades hipotéticas de este activo. Por ejemplo, un candidato potencial son los bonos "consol" que fueron emitidos por el gobierno británico en el siglo XVIII.

El tipo de interés libre de riesgo es muy importante en el contexto de la aplicación general del modelo de valoración de activos de capital que se basa en la teoría moderna de carteras . Este modelo presenta numerosos problemas, el más básico de los cuales es la reducción de la descripción de la utilidad de la tenencia de acciones a la media y varianza esperadas de los rendimientos de la cartera. En realidad, puede haber otra utilidad de la tenencia de acciones, como describe Robert J. Shiller en su artículo 'Stock Prices and Social Dynamics'. [7]

La tasa libre de riesgo también es un dato necesario en los cálculos financieros, como la fórmula de Black-Scholes para fijar el precio de las opciones sobre acciones y el coeficiente de Sharpe . Cabe señalar que algunas teorías financieras y económicas suponen que los participantes del mercado pueden endeudarse a la tasa libre de riesgo; en la práctica, muy pocos prestatarios (si es que hay alguno) tienen acceso a financiación a la tasa libre de riesgo.

La tasa de rendimiento libre de riesgo es el insumo clave para los cálculos del costo del capital, como los que se realizan utilizando el modelo de fijación de precios de activos de capital . El costo del capital en riesgo es entonces la suma de la tasa de rendimiento libre de riesgo y ciertas primas de riesgo.