.svg/1280px-JPY_Real_Effective_Exchange_Rates_(1970-).svg.png)

Endaka ( japonés :円高, lit. yen caro ) o Endaka Fukyo ( japonés :円高不況, lit. yen caro recesión ) es un estado en el que el valor del yen japonés es alto en comparación con otras monedas. Dado que la economía de Japón depende en gran medida de las exportaciones, esto puede provocar que Japón caiga en una recesión económica .

Lo opuesto a endaka es en'yasu ( japonés :円安, iluminado. yen barato ), donde el yen es bajo en relación con otras monedas.

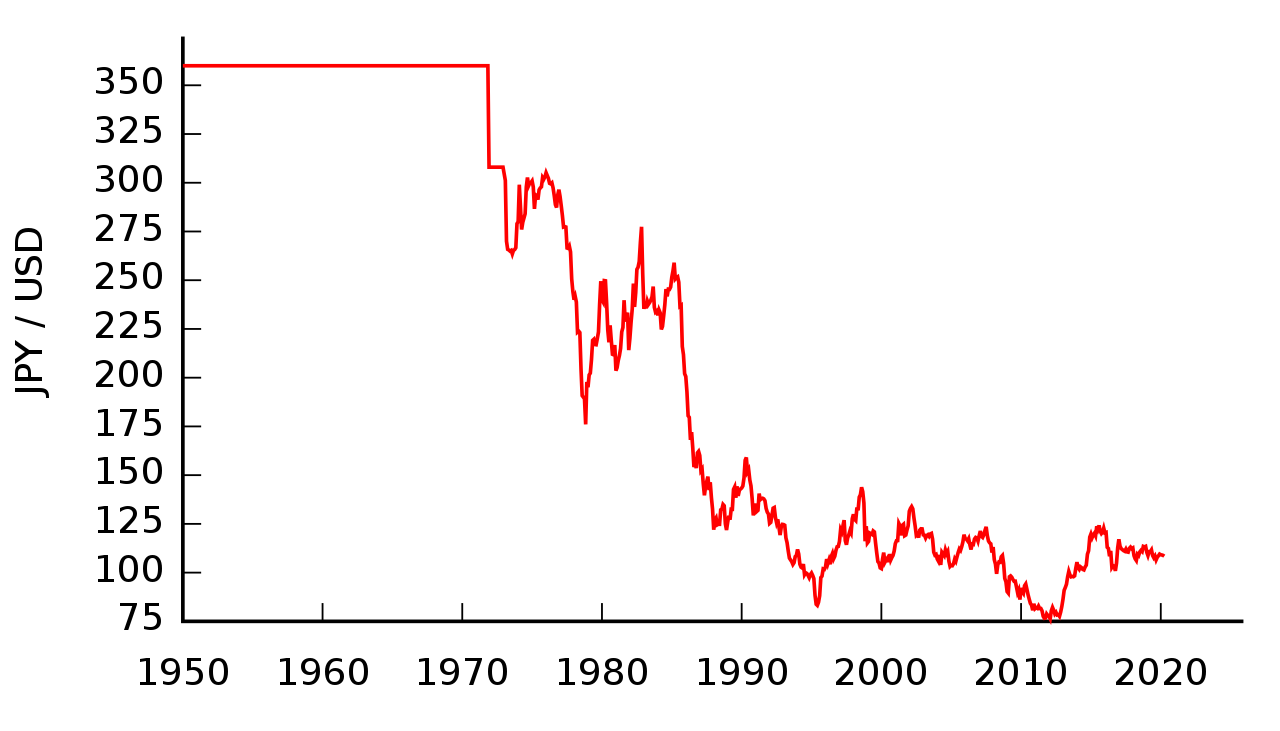

Los orígenes del endaka comenzaron en 1971 con el Acuerdo Smithsonian . El término fue acuñado por primera vez en 1985 durante el Acuerdo Plaza , en el que el yen se revaluó bruscamente de la noche a la mañana. Sin embargo, su uso en el contexto de la recesión se utilizó por primera vez en 1992 [ cita necesaria ] , cuando la economía de Japón se desaceleró, y nuevamente en 1995, cuando el yen alcanzó su máximo de posguerra de 79 por dólar.

Japón ha luchado por mantener su yen bajo para ayudar a los exportadores. China, Singapur y Hong Kong suelen tener un tipo de cambio objetivo y compran monedas extranjeras para mantener ese tipo de cambio objetivo. Sin embargo, China, al igual que Japón, también ha comenzado a arrinconarse con sus enormes superávits.

Después del estallido de la grave crisis inmobiliaria en 1992, las tasas de interés de Japón cayeron a casi cero. Sumado a los gigantescos ahorros acumulados durante décadas gracias a los superávits extranjeros y al alza del yen, Japón intentó una serie de medidas para debilitar su moneda. Primero comenzó a comprar propiedades en el extranjero, como el Rockefeller Center en la ciudad de Nueva York en 1990, además de invertir en bonos corporativos estadounidenses. Después de enormes pérdidas de propiedad, renunció a ello. Otra fue la intervención estatal del BOJ en las reservas de divisas , a las que finalmente renunció en 2004 después de acumular casi un billón de dólares. Japón también invirtió directamente en Fannie Mae y otros bonos hipotecarios, y poseía cerca de un billón de dólares en esos bonos. Otra medida más fue prestar grandes cantidades de dinero a bancos estadounidenses y europeos a tasas del cero por ciento, lo que comenzó en serio en 2004, también conocido como carry trade masivo (a través de préstamos bancarios denominados en yenes a inversionistas extranjeros). Luego, los bancos estadounidenses y europeos prestaron este dinero a propietarios de viviendas en Estados Unidos, así como a grandes inversores inmobiliarios en Medio Oriente. Esto efectivamente mantuvo al yen en niveles de 120 o más débiles por dólar.

Endaka fue alertado nuevamente en 2008. El yen pasó de flotar cerca de 120 a flotar cerca de 90. Se cree que esta es la primera vez que endaka contribuyó a una recesión mundial, en lugar de solo una recesión japonesa. Si bien se cree ampliamente que la causa inmediata de la recesión es un aumento de los incumplimientos crediticios (en gran medida fuera de Japón), lo que provocó una pérdida de confianza en los mercados crediticios (una crisis crediticia ), el yen financiaba estas inversiones a través del carry trade , donde los préstamos se realizaron a tasas de interés cercanas a cero en yenes para financiar la compra de deudas denominadas en monedas distintas al yen que tenían tasas de interés más altas. A medida que el valor del yen aumentó, los billones de dólares acumulados a lo largo de los años en el carry trade se revirtieron rápidamente en cuestión de días, y hubo presión para vender estos activos para cubrir los préstamos más caros en yenes, disminuyendo así el crédito disponible y acelerando la crisis. En 2011, el yen había tocado 81,1129 por dólar. [1]

Gary Dorsch, de Global Money Trends, estimó en 2008 que el carry trade del yen involucraba 6 billones de dólares (610 billones de yenes). [2]

Japón experimentó una renovada endaka después del enorme terremoto y tsunami de Tohoku en 2011 , alcanzando brevemente los 75,5 por dólar. Una vez más, después de la crisis del techo de deuda estadounidense de 2011 , el yen volvió a subir lenta pero seguramente a los máximos alcanzados después del tsunami. El yen sigue bajo una inmensa presión debido a la riqueza acumulada en el extranjero y a un superávit en cuenta corriente, a pesar de un golpe mensual recurrente de entre 5.000 y 10.000 millones de dólares debido a la importación de combustibles fósiles después de un cierre nuclear. Además, ahora que China está buscando diversificar sus 3 billones de dólares en divisas extranjeras en yenes, el debilitamiento del yen japonés se ve limitado por las compras chinas, [3] sumado a la crisis de deuda soberana europea y a que Estados Unidos está atrapado en una crisis hipotecaria, lo que hace que las perspectivas Es muy improbable que el yen se debilite significativamente.